Совет по Международным стандартам финансовой отчетности (МСФО) в мае 2011 года утвердил 5 стандартов, устанавливающих новые требования к формированию финансовой отчетности компаний, осуществляющих участие в других предприятиях, в том числе в форме совместной деятельности.

Совет по Международным стандартам финансовой отчетности (МСФО) в мае 2011 года утвердил 5 стандартов, устанавливающих новые требования к формированию финансовой отчетности компаний, осуществляющих участие в других предприятиях, в том числе в форме совместной деятельности.

Вместе с тем у отечественных компаний возникла необходимость совершенствования учета типичных хозяйственных операций по совместной деятельности и ее классификации в соответствии с международными стандартами. При этом компании, представляющие иностранным инвесторам отчетность по МСФО, нередко сталкиваются с проблемами.

В настоящей статье попытаемся рассмотреть некоторые значимые для составителей отчетности положения стандарта МСФО (IFRS) 11 «Совместная деятельность».

Языком документа

Совместная деятельность (joint arrangements) – это деятельность, совместно контролируемая двумя или большим числом сторон.

МСФО (IFRS) 11 «Совместная деятельность».

Совместный контроль (joint control) – контроль, разделенный между сторонами в соответствии с договором, причем совместный контроль имеет место только тогда, когда принятие решений касательно значимой деятельности требует единогласного согласия сторон, осуществляющих совместный контроль.

МСФО (IFRS) 11 «Совместная деятельность».

Значимая деятельность – это деятельность объекта инвестиций, которая оказывает значительное влияние на доход* объекта инвестиций.

МСФО (IFRS) 10 «Консолидированная финансовая отчетность».

МСФО (IFRS) 11 выделяет следующие общие признаки совместной деятельности:

• совместный контроль двух и более сторон;

• наличие договора;

• решения по значимой деятельности требуют единогласия сторон.

Стандарт подробно на примерах разъясняет, как в различных ситуациях определить наличие договора и совместного контроля.

ПРИМЕР 1. Деятельность учреждают три стороны. Стороне A принадлежит 50% прав голоса, B – 30% и C – 20%. Договорное соглашение между A, B и C предусматривает, что для принятия решений, касающихся значимой деятельности, необходимо не менее 75% голосов. Несмотря на то что сторона A может заблокировать любое решение, она не обладает контролем над деятельностью, поскольку нуждается в согласии стороны B. Требование 75% голосов подразумевает, что стороны A и B обладают совместным контролем над значимой деятельностью, поскольку касающиеся ее решения не могут быть приняты без согласия как A, так и B.

ПРИМЕР 2. Три стороны учреждают деятельность: A принадлежит 50% прав голоса, B и C – по 25%. Договорное соглашение между A, B и C предусматривает, что для принятия решений по значимой деятельности необходимо, по меньшей мере, 75% голосов. Сторона A может заблокировать любое решение, но она не обладает контролем над деятельностью, поскольку нуждается в согласии стороны B или C. В данном случае стороны A, B и C осуществляют коллективный контроль над деятельностью. Однако необходимые 75% голосов могут быть получены несколькими комбинациями сторон: A + B либо A + C. Чтобы деятельность была совместной, договорное соглашение должно было установить определенную комбинацию сторон для достижения единогласного согласия и принятия решения касательно значимой деятельности.

ПРИМЕР 3. Стороны A и B имеют по 35% голосов, оставшиеся 30% широко рассредоточены. Решения по значимой деятельности требуют одобрения большинства голосов. Стороны A и B обладают совместным контролем над деятельностью только в том случае, когда договорное соглашение предусматривает, что решения, касающиеся значимой деятельности, требуют согласия как стороны A, так и стороны B.

Стандарт предусматривает необходимость предприятия вынести суждение, чтобы оценить, обладают ли совместным контролем над деятельностью все стороны или их группа. Предприятие должно сделать эту оценку, рассмотрев все факты и обстоятельства.

Согласно Стандарту существуют 2 вида совместной деятельности:

совместная операция (joint operation) – предполагает наличие у сторон, обладающих совместным контролем над деятельностью, прав на активы и ответственности по связанным с ней обязательствам. Такие стороны именуются участниками совместной операции;

совместное предприятие (joint venture) – предполагает наличие у сторон, обладающих совместным контролем над деятельностью, прав на ее чистые активы. Такие стороны именуются участниками совместного предприятия.

При совместных операциях отдельная организация обычно не создается. Типичными примерами таких операций являются совместное производство продукции и совместное управление активами.

|

Примеры совместных операций,

|

|

|

совместное производство продукции

|

совместное управление активами

|

|

Стороны совместной деятельности приходят к соглашению о совместном производстве продукции, при котором каждая из них отвечает за определенную задачу, использует свои активы и несет свои обязательства. Договорное соглашение может также указывать, как разделить между сторонами общие для них выручку и расходы. В таком случае каждый участник совместной операции признает в своей финансовой отчетности активы и обязательства, используемые для выполнения определенной задачи, и свою долю выручки и расходов в соответствии с договорным соглашением

|

Стороны совместной деятельности приходят к соглашению об участии и совместном управлении активами (например, трубопроводом). Оно устанавливает права сторон на актив, управление которым осуществляется совместно, а также способ разделения между ними продукции или выручки от него и операционных расходов. Каждый участник отражает свою долю в совместном активе и свою согласованную долю в любых обязательствах, а также признает свою долю продукции, выручки и расходов в соответствии с договорным соглашением

|

В соответствии со своей долей участия в совместной операции ее участник признает свои:

а) активы, включая свою долю в совместных активах;

б) обязательства, включая свою долю в совместных обязательствах;

в) выручку от продажи доли в продукции, произведенной в результате совместной операции;

г) долю выручки от продажи продукции, произведенной в результате совместной операции;

д) расходы, включая долю в совместных расходах.

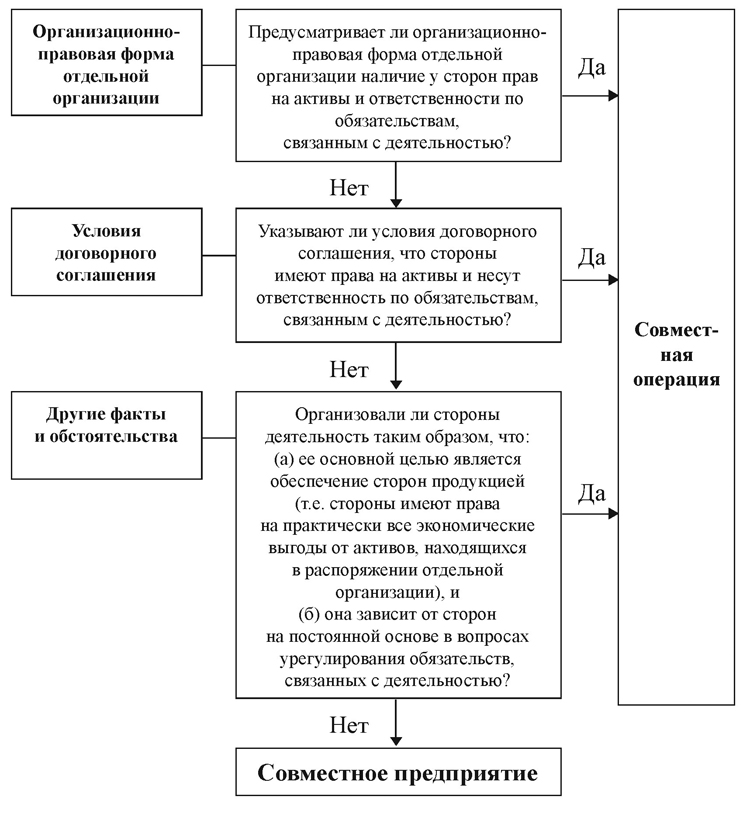

Для совместного предприятия сторонам необходимо образовать отдельную организацию. Но создание юридического лица само по себе не означает, что оно будет автоматически рассматриваться как совместное предприятие. Является ли сторона участником совместной операции или совместного предприятия, зависит от ее прав на активы и ответственности по обязательствам, связанным с деятельностью, которые находятся в распоряжении отдельной организации. Совместное предприятие предполагает, что сторона имеет права на чистые активы совместной деятельности, то есть на долю в собственном капитале отдельной организации (активы после вычета обязательств), а не права на конкретные активы или ответственность по конкретным обязательствам.

Стандарт упоминает, что предприятие должно вынести суждение, чтобы определить, является ли совместная деятельность совместной операцией или совместным предприятием.

Если совместная деятельность имеет структуру отдельной организации, то, согласно Стандарту, предприятие должно рассмотреть:

• организационно-правовую форму;

• условия договорного соглашения;

• в случае необходимости другие факты и обстоятельства.

ВЛИЯНИЕ НА КЛАССИФИКАЦИЮ СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

• Организационно-правовой формы

|

Организационно-правовая форма отдельной организации, указывающая на:

|

|

|

совместную операцию

|

совместное предприятие

|

|

Стороны ведут совместную деятельность через отдельную организацию, организационно-правовая форма которой не подразумевает разделения между ней и сторонами: активы и обязательства, находящиеся в распоряжении отдельной организации, являются активами и обязательствами сторон (например, производственный кооператив). В этом случае оценка прав и обязательств указывает на то, что деятельность является совместной операцией

|

Стороны ведут совместную деятельность через отдельную организацию, организационно-правовая форма которой дает основания рассматривать ее как самостоятельную: находящиеся в ее распоряжении активы и обязательства являются активами и обязательствами отдельной организации, а не сторон (например, общество с ограниченной ответственностью). В таком случае оценка прав и обязательств сторон указывает на то, что деятельность является совместным предприятием. Однако согласованные ими условия в договорном соглашении и (в случае необходимости) другие факты и обстоятельства могут «пересилить» оценку их прав и обязательств

|

• Условий договорного соглашения

ПРИМЕР 4. Две стороны ведут совместную деятельность через юридическое лицо (ООО). Каждой из них принадлежит 50-процентная доля в уставном фонде. Регистрация ООО отделяет юрлицо от его собственников, вследствие чего находящиеся в его распоряжении активы и обязательства являются активами и обязательствами ООО, а не собственников. В таком случае оценка прав и обязательств сторон указывает на то, что они имеют права на чистые активы деятельности. Однако стороны изменили характеристики юридического лица с помощью договорного соглашения так, чтобы у каждой из них была доля участия в активах юридического лица и каждая из них несла ответственность по его обязательствам пропорционально. Такие изменения характеристик юридического лица, оформленные договорным соглашением, могут при прочих равных условиях привести к рассмотрению деятельности как совместной операции.

Стандарт подробно описывает условия договорного соглашения, влияющие на классификацию совместной деятельности.

• Других фактов и обстоятельств

ПРИМЕР 5. Две стороны ведут совместную деятельность с использованием юридического лица (предприятие C), в котором каждая имеет долю в 50%. Цель деятельности состоит в производстве материалов, необходимых сторонам для их собственных производственных нужд и соответствующих их требованиям по количеству и качеству.

Организационно-правовая форма предприятия C (юридическое лицо), через которое осуществляется деятельность, первоначально указывает, что активы и обязательства находятся в его распоряжении. Договорное соглашение между сторонами не указывает на наличие прав на активы или ответственности по обязательствам предприятия C. Следовательно, и то и другое говорит о том, что деятельность является совместным предприятием.

Однако стороны также рассматривают следующие аспекты деятельности:

ü они пришли к соглашению о покупке всей произведенной им предприятием C продукции в пропорции 50:50. Юрлицо не может продавать ее третьим лицам без их одобрения. Поскольку цель деятельности – обеспечить стороны продукцией, которая им необходима, ожидается, что продажи третьим лицам будут редкими и несущественными;

ü стороны устанавливают такую цену продаваемой продукции, которая покрывает производственные издержки и административные расходы предприятия C. Описанная операционная модель деятельности предполагает работу на нулевом уровне рентабельности.

Обязательство сторон купить всю продукцию предприятия говорит о полной его зависимости от них в вопросах генерирования денежных потоков и об обязанности сторон финансировать погашение обязательств юрлица. А так как стороны имеют права на всю продукцию предприятия C, следовательно, они потребляют все экономические выгоды от его активов и тем самым имеют права и на них.

Данные факты и обстоятельства указывают на то, что деятельность является совместной операцией. Заключение о классификации совместной деятельности в этих обстоятельствах не изменилось бы, если бы стороны, вместо самостоятельного использования своих долей продукции в последующем производстве, продали их третьим лицам.

Участник совместного предприятия должен признать свою долю участия в совместном предприятии инвестициями и отразить их в учете с использованием метода долевого участия в соответствии с МСФО (IAS) 28 «Инвестиции в ассоциированные и совместные предприятия».

Метод долевого участия – метод учета, при котором инвестиции при первоначальном признании оцениваются по фактической стоимости, а затем их стоимость корректируется с учетом изменения доли инвестора в чистых активах объекта инвестиций после приобретения.

МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия».

P.S. Чтобы правильно классифицировать совместную деятельность в тех случаях, когда эта деятельность имеет структуру отдельной организации, предлагаем пользоваться следующей схемой:

Андрей БАЙРАШЕВ, эксперт по МСФО ОНК ООО «Rastax Group».

*Имеется в виду прибыль от объекта инвестиций.