Қўшиб олиш шаклида қайта ташкил этишда бир ёки бир нечта корхона бошқа корхонага қўшилиб, алоҳида юридик шахслар сифатида фаолият юритмай қўяди. Ўз фаолиятини тўхтатган юридик шахсларнинг барча ҳуқуқлари ва мажбуриятлари бошқа корхонага берилади (ФКнинг 50-моддаси; АВ томонидан 27.06.2005 йилда 1484-сон билан рўйхатдан ўтказилган 23-сон БҲМСнинг 5-банди).

Хатти-ҳаракатлар кетма-кетлиги

|

Т/р

|

Хатти-ҳаракат

|

Ким амалга оширади

|

Муддатлар

|

Календарь графикка мисол

|

|

1

|

Қўшиб олиш тўғрисида қарор қабул қилиш

|

Мулкдорлар

|

Мулкдорларнинг қарорига кўра

|

29.11.2018 йил

|

|

2

|

Қайта ташкил этиш бошлангани ҳақида манфаатдор шахсларни хабардор қилиш

|

Қайта ташкил этишда иштирок этаётган ҳар бир корхона

|

Қайта ташкил этишда иштирок этаётган охирги корхона қарор қабул қилган кундан бошлаб 30 кун давомида

|

30.11.2018 йил

|

|

3

|

Қайта ташкил этиш бошлангани ҳақидаги хабарни ОАВ ёки Ягона интерактив давлат хизматлари порталида жойлаштириш

|

Мулкдорларнинг қарорига кўра

|

Қайта ташкил этишда иштирок этаётган охирги корхона қарор қабул қилган кундан бошлаб 30 кун давомида

|

30.11.2018 йил

|

|

4

|

Мол-мулк ва мажбуриятларни инвентарлаш

|

Ҳар бир қўшиб олинаётган корхона

|

Топшириш далолатномасини тузишдан олдин

|

3.12.2018 йил – 29.12.2018 йил

|

|

5

|

Якуний молиявий ва солиқ ҳисоботларини тайёрлаш

|

Ҳар бир қўшиб олинаётган корхона

|

Қўшиб олинаётган корхоналар фаолиятининг тўхтатилиши ҳақидаги ёзув Юридик шахсларнинг ягона давлат реестрига киритилгунига қадар

|

24.12.2018 йил – 29.12.2018 йил

|

|

6

|

Топшириш ҳужжатларини тайёрлаш

|

Ҳар бир қўшиб олинаётган корхона

|

Ҳисобот тузиш якунларига кўра

|

29.12.2018 йил

|

|

7

|

Қўшиб олиш ҳақидаги шартнома ва ҳуқуқий вориснинг янги таъсис ҳужжатларини тайёрлаш

|

Қайта ташкил этишда иштирок этаётган барча корхоналар

|

Аввалги босқичлар билан параллель равишда

|

30.12.2018 йилгача

|

|

8

|

Қўшиб олиш ҳақидаги шартнома ва топшириш ҳужжатларини тасдиқлаш

|

Мулкдорлар

|

Қўшиб олиш ҳақидаги шартнома ва топшириш ҳужжатлари тайёрланганидан кейин

|

30.12.2018 йил

|

|

9

|

Қўшиб олиш ҳақидаги шартнома ва топшириш ҳужжатларини тасдиқлаш бўйича қўшма йиғилиш ўтказиш

|

Мулкдорлар

|

Қўшиб олиш ҳақидаги шартномада белгиланади

|

30.12.2018 йил

|

|

10

|

Қўшиб олишни рўйхатдан ўтказиш

|

Ҳуқуқий ворис бўлган корхонанинг ижроия органи

|

Қўшма йиғилиш ўтказилган кундан бошлаб 30 кун давомида

|

2.01.2019 йил

|

|

11

|

Қўшиб олинаётган корхоналар молиявий ҳисоботи кўрсаткичларини ҳисобга олган ҳолда ҳуқуқий ворис бўлган корхонанинг молиявий ҳисоботини шакллантириш

|

Ҳуқуқий ворис бўлган корхона бухгалтерияси

|

Қўшиб олиш рўйхатдан ўтказилганидан кейин

|

2.01.2019 йил

|

Асосий босқичлар

1. Қўшиб олиш шаклида қайта ташкил этиш тўғрисида қарор қабул қилинг

Қўшиб олишда иштирок этаётган ҳар бир корхона иштирокчилари (акциядорлари) йиғилиш ўтказиб, қўшиб олиш шаклида қайта ташкил этиш тўғрисида қарор қабул қиладилар. Қарор баённомада қайд этилади. Ягона иштирокчи бўлган жамиятда у яккабошчилик асосида қарор қабул қилади.

Муассислар қарорида қуйидагиларни назарда тутинг (23-сон БҲМСнинг 7-банди):

● инвентаризация қилиш муддатлари;

● ҳуқуқий ворисга топширилувчи мол-мулкни баҳолаш усули;

● соф фойдани тақсимлаш тартиби;

● ҳуқуқий вориснинг устав капиталини шакллантириш тартиби ва унинг миқдори;

● АЖ учун – қайта ташкил этилаётган жамият акцияларини ҳуқуқий вориснинг акцияларига конвертация қилиш тартиби.

2. Қайта ташкил этиш бошлангани ҳақида манфаатдор шахсларни хабардор қилинг

Қайта ташкил этишда иштирок этувчи корхоналарнинг охиргиси қарор қабул қилган кундан бошлаб 30 кун давомида уларнинг ҳар бири ўзаро ҳисоблашиши керак бўлган контрагентларини қайта ташкил этиш бошлангани ҳақида хабардор қилиши шарт.

|

! |

Контрагентлар, шунингдек ҳисобот тақдим этадиган ташкилотлар (ДСИ, жамғармалар) билан ҳисоб-китобларни солиштиринг. Якунлари бўйича ўзаро ҳисоб-китобларни солиштириш далолатномаларини тузинг.

Бундан ташқари, қайта ташкил этиш бошлангани ҳақидаги хабарномани жойлаштиринг (ВМнинг 9.02.2017 йилдаги 66-сон қарори билан тасдиқланган Низомга 10-илова). Уни:

● босма ёки интернет-ОАВда;

● my.gov.uz ягона интерактив давлат хизматлари порталида жойлаштириш мумкин.

Хабар берилган ёки эълон босиб чиқарилган кундан бошлаб 30 кун давомида кредиторлар:

● мажбуриятларни тугатишни ёки муддатидан илгари бажаришни;

● зарарларни қоплашни талаб қилишга ҳақлилар.

3. Инвентаризация ўтказинг

Ҳуқуқий ворисга топшириладиган активлар ва мажбуриятлар рўйхатини белгилашдан аввал инвентаризация ўтказинг. Уни қўшиб олинаётган корхоналарнинг ҳар бири ўтказиши шарт.

Инвентаризация ўтказиш муддатларини муассислар қайта ташкил этиш тўғрисидаги қарорда белгилайдилар.

Инвентаризация – мажбурий босқич (АВ томонидан 2.11.1999 йилда 833-сон билан рўйхатдан ўтказилган 19-сон БҲМСнинг 1.5-банди). У ялпи тарзда ўтказилиши керак. Яъни барча мол-мулк, дебиторлик ва кредиторлик қарзларини текшириш зарур.

Инвентаризация жараёнида ҳуқуқни белгиловчи ҳужжатларни текширинг. Масалан, айрим кўчмас мулк объектларига бўлган мулк ҳуқуқини, номоддий активлардан фойдаланиш ҳуқуқини тасдиқловчи ва бошқа ҳужжатларни.

Инвентаризация маълумотлари бухгалтерия ҳисоби маълумотларидан фарқланиши аниқланганда бухгалтерия ҳисобига зарур тузатишларни киритинг (19-сон БҲМСнинг 5-бўлими).

Топшириладиган мол-мулк ва мажбуриятлар юзасидан инвентаризация натижаларини (рўйхатлар, инвентаризация далолатномалари) топшириш далолатномасига илова қилинг.

4. Қўшиб олинаётган корхоналарнинг якуний молиявий ҳисоботини тайёрланг

Қўшиб олинаётган корхоналарнинг ҳар бири Юридик шахсларнинг ягона давлат реестрига улар фаолиятини тўхтатиши ҳақидаги ёзув киритилгунига қадар фаолият юритишда давом этади (23-сон БҲМСнинг 19-банди). Шу пайтгача корхоналар одатдаги тартибда операциялар ҳисобини юритишда давом этадилар. Ушбу операциялар якуний ҳисобот тузаётганда инобатга олинади.

Масалан, бу вақт ичида корхона:

товарлар ёки тайёр маҳсулотларни реализация қилиши;

етказиб берувчиларга пул ўтказиши;

харидорлардан ҳақ олиши;

ходимларга иш ҳақи ҳисоблаши ва тўлаши;

бюджетга солиқлар ва бадалларни ўтказиши;

қайта ташкил этиш билан боғлиқ харажатларни амалга ошириши (ҳужжатларни расмийлаштириш хизматларининг ҳақини тўлаши ва ҳ.к.);

АВ бўйича амортизация ҳисоблаши мумкин.

|

! |

Қўшиб олинаётган корхоналарда АВ бўйича амортизацияни уларнинг фаолияти тўхтатиладиган ойгача ҳисобланг.

МИСОЛ. Қўшиб олиш ҳақида қарор қабул қилинганидан кейин қайта ташкил этилаётган корхона қайта ташкил этиш бўйича харажатлар қилди. Яъни:

қайта ташкил этиш тўғрисидаги эълонни ОАВда жойлаштиришга;

кредиторларни хабардор қилиш билан боғлиқ почта харажатлари;

ҳужжатларни тайёрлаш хизматлари ҳақини тўлашга.

Ушбу харажатларни 9430-«Бошқа операцион харажатлар» счётида акс эттиринг.

Молиявий ҳисоботни тайёрлаш чоғида активлар ва мажбуриятлар қай усулда баҳоланиб, ҳуқуқий ворисга топширилиши муҳим аҳамиятга эга. Баҳолаш тартиби муассисларнинг қарори билан белгиланади. Ҳар хил турдаги активлар учун баҳолаш усуллари қуйидагича бўлиши мумкин (23-сон БҲМСга илова):

|

Активларнинг турлари

|

Баҳолаш усуллари

|

||||

|

бозор қиймати

|

ҳақиқий қиймати

|

қолдиқ қиймати

|

номинал қиймати

|

режали, норматив қиймати

|

|

|

Асосий воситалар

|

ҳа

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

|

Ўрнатиладиган асбоб-ускуналар

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

йўқ

|

|

Номоддий активлар

|

ҳа

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

|

Капитал қўйилмалар

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

йўқ

|

|

Узоқ муддатли инвестициялар

|

ҳа

|

ҳа

|

ҳа

|

ҳа

|

йўқ

|

|

Материаллар

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

ҳа

|

|

Тугалланмаган ишлаб чиқариш

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

ҳа

|

|

Ўзи ишлаб чиқарадиган ярим тайёр маҳсулотлар

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

ҳа

|

|

Ишлаб чиқаришдаги яроқсиз маҳсулот

|

йўқ

|

ҳа

|

йўқ

|

йўқ

|

ҳа

|

|

Тайёр маҳсулотлар

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

ҳа

|

|

Товарлар

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

ҳа

|

|

Юклаб жўнатилган товарлар

|

ҳа

|

ҳа

|

йўқ

|

йўқ

|

ҳа

|

|

Нақд пул маблағлари

|

йўқ

|

йўқ

|

йўқ

|

ҳа

|

йўқ

|

|

Пул ҳужжатлари

|

йўқ

|

ҳа

|

йўқ

|

ҳа

|

йўқ

|

|

Банк счётларидаги пул маблағлари

|

йўқ

|

ҳа

|

йўқ

|

йўқ

|

йўқ

|

|

Йўлдаги ўтказмалар

|

йўқ

|

ҳа

|

йўқ

|

йўқ

|

йўқ

|

|

Молиявий қўйилмалар

|

ҳа

|

ҳа

|

йўқ

|

ҳа

|

йўқ

|

|

Келгуси давр харажатлари ва кечиктирилган харажатлар

|

йўқ

|

ҳа

|

йўқ

|

йўқ

|

йўқ

|

Топширилаётган активлар қийматидаги барча тафовутларни бошқа даромадлар ёки харажатларни ҳисобга олувчи счётларда акс эттиринг (23-сон БҲМСнинг 25-банди).

1-МИСОЛ. Муассислар товарларни бозор қийматида баҳолаш тўғрисида қарор қабул қилдилар, у ҳақиқий қийматидан 10 млн сўмга юқори.

Товарларнинг бозор қийматигача қўшимча баҳоланишини бухгалтерия ҳисобида қуйидагича акс эттиринг:

|

Операция

|

Сумма, сўмда

|

Дебет

|

Кредит

|

|

Товарларни қўшимча баҳолаш

|

10 000 000

|

2900-«Товарлар»

|

9390-«Бошқа операцион даромадлар»

|

2-МИСОЛ. Муассислар товарларни бозор қийматида баҳолаш тўғрисида қарор қабул қилдилар, у баланс қийматидан 10 млн сўмга паст.

Товарларнинг бозор қийматигача арзонлаштирилишини бухгалтерия ҳисобида қуйидагича акс эттиринг:

|

Операция

|

Сумма, сўмда

|

Дебет

|

Кредит

|

|

Товарларни арзонлаштириш

|

10 000 000

|

9430-«Бошқа операцион харажатлар»

|

2900-«Товарлар»

|

Мажбуриятларни молиявий ҳисоботда инвентаризация натижалари бўйича ҳисобда кўрсатилган суммада акс эттиринг. Бунда қайта ташкил этиш муносабати билан кредиторларга қоплаб берилиши лозим бўлган зарарларни ҳисобга олиш зарур.

|

! |

Қайта ташкил этишда активлар ва мажбуриятларнинг ҳуқуқий ворис бўлган корхонага топширилиши реализация қилиш ҳисобланмайди ва уларнинг чиқиб кетиши сифатида қаралмайди (23-сон БҲМСнинг 23-банди).

Якуний молиявий ҳисоботни тузгунга қадар даромадлар ва харажатларни ҳисобга олувчи счётларни ёпинг (23-сон БҲМСнинг 36-банди).

Якуний молиявий ҳисобот йиллик молиявий ҳисобот учун назарда тутилган ҳажмда тузилади:

● Бухгалтерия баланси – 1-сон шакл;

● Молиявий натижалар тўғрисида ҳисобот – 2-сон шакл;

● Пул оқимлари тўғрисида ҳисобот – 4-сон шакл;

● Хусусий капитал тўғрисида ҳисобот – 5-сон шакл.

Кичик корхона ва микрофирмалар Бухгалтерия баланси – 1-сон шакл ва Молиявий натижалар тўғрисида ҳисобот – 2-сон шаклдан иборат молиявий ҳисоботни тайёрлайдилар (АВ томонидан 24.01.2003 йилда 1209-сон билан рўйхатдан ўтказилган Қоидаларнинг 4-банди).

Молиявий ҳисоботга тушунтириш хатини илова қилинг.

Тушунтиришларда қуйидагиларни кўрсатинг:

1) қайта ташкил этишни ўтказиш учун асос (муассисларнинг қарори);

2) қайта ташкил этишда иштирок этувчи корхоналар, шунингдек ҳуқуқий ворислар тўғрисида маълумотлар;

3) қайта ташкил этиш билан боғлиқ харажатлар миқдори;

4) қайта ташкил этиш билан боғлиқ бошқа ҳодисалар.

Ҳисобот ҳисобот йили бошланганидан то Юридик шахсларнинг ягона давлат реестрига қўшиб олинаётган корхона фаолиятини тўхтатиши ҳақидаги ёзув киритилган вақтга қадар ўтган давр учун тузилади.

Молиявий ҳисобот тузилган ва топшириш далолатномаси расмийлаштирилган кундан то Юридик шахсларнинг ягона давлат реестрига корхона фаолиятини тўхтатиши ҳақидаги ёзув киритилган кунга қадар операциялар амалга оширилган бўлса, улар ҳам ҳисобда акс эттирилади. Ушбу ўзгаришлар ҳақидаги ахборотни якуний молиявий ҳисоботга тушунтириш ёзувида ёхуд топшириш далолатномасига изоҳларда кўрсатинг.

Якуний солиқ ҳисоботи солиқ даври бошланганидан эътиборан қайта ташкил этиш (қўшиб олинаётган корхона фаолиятини тўхтатишини рўйхатдан ўтказиш) тугалланган кунга қадар бўлган давр юзасидан топшириш далолатномаси асосида тузилади ва топшириш далолатномаси тасдиқланган кундан эътиборан 3 иш куни ичида солиқ органларига тақдим этилади (Солиқ кодексининг 44-моддаси).

5. Қўшиб олиш тўғрисидаги шартнома ва топшириш далолатномаларини тайёрланг ва тасдиқланг

Қўшиб олиш тўғрисидаги шартномада нималар ҳисобга олинади

Шартномага қуйидагиларни киритинг:

1) шартнома тарафлари тўғрисида ахборот (қайта ташкил этишда иштирок этувчи жамиятларнинг номи, жамият номидан ҳаракат қилишга ваколатли шахс тўғрисида маълумотлар, шахсда мазкур ваколатлар юзага келиши асослари);

2) қўшиб олиш тартиби ва шартлари. Шартлар ўзгартиришлар билан белгиланади, уларни ҳуқуқий вориснинг таъсис ҳужжатларига киритиш зарур. Яъни қуйидагилар тўғрисидаги ахборотни:

● ҳуқуқий вориснинг иштирокчилари;

● ҳуқуқий вориснинг устав капитали миқдори;

● ҳуқуқий вориснинг бошқарув органлари;

● ҳуқуқий вориснинг тафтиш комиссияси (тафтишчиси) ва аудитори;

|

! |

Устав капитали миқдори қайта ташкил этишда иштирок этаётган жамиятларнинг устав капиталларидан ва уларнинг суммасидан фарқланиши мумкин, бироқ:

МЧЖ учун – рўйхатдан ўтказиш санасида 40 ЭКИҲдан;

АЖ учун – 1 600 млн сўмдан кам бўлиши мумкин эмас (Талаблар, 66-сон Низомга 11-илова).

3) ҳар бир жамият устав капиталидаги улушларни (акцияларни) ҳуқуқий вориснинг устав капиталидаги улушларга (акцияларга) айирбошлаш тартиби;

4) ҳуқуқий вориснинг ижроия органлари сайланадиган қўшма умумий йиғилишни ўтказиш муддатлари ва тартиби;

5) тарафларнинг жавобгарлиги;

6) ҳуқуқий ворислик. Қайта ташкил этиш жараёни якунланганидан сўнг бошқа жамиятлар қўшилаётган жамият уларнинг барча ҳуқуқ ва мажбуриятлари бўйича ҳуқуқий ворисга айланади;

7) АЖ ташкил этилаётган бўлса, умумий йиғилишда овоз бериш тартиби.

Топшириш далолатномаси қандай тузилади

Топшириш далолатномасида қуйидагиларни акс эттиринг:

● ҳуқуқий ворисга топшириладиган ҳужжатлар рўйхати;

● якуний молиявий ҳисобот бўйича маълумотлар;

● қўшиб олинаётган корхонанинг барча кредиторлари ва қарздорларига нисбатан ҳуқуқ ва мажбуриятлар ҳуқуқий ворисга топширилганлиги тасдиғи.

Топшириш далолатномасига қуйидаги иловаларни киритинг (23-сон БҲМСнинг 10-банди):

● молиявий ҳисобот;

● қўшиб олинаётган корхонанинг активлари ва мажбуриятларини инвентаризация қилиш далолатномалари (хатлаш ҳужжатлари);

● моддий ва номоддий активлар бўйича бошланғич ҳужжатлар (АВ, номоддий активлар, ТМЗ ва бошқаларни қабул қилиш-топшириш далолатномалари (юкхатлари)), корхоналарни қайта ташкил этишда қабул қилиниши-топширилиши лозим бўлган бошқа активларнинг рўйхатлари (хатлаш ҳужжатлари);

● кредиторлик ва дебиторлик қарзлари расшифровкаси;

● мол-мулк ва шартномалар бўйича мажбуриятлар ҳуқуқий ворисга ўтганлиги ҳақида кредиторлар ва дебиторлар ёзма равишда хабардор этилганлиги тўғрисидаги ахборот;

● бюджет, давлат мақсадли жамғармалари ва бошқалар билан ҳисоб-китоблар.

Бир сўз билан айтганда, қўшиб олинаётган корхона сақлаш муддати ўтмаган барча ҳужжатларни топшириш далолатномаси бўйича топшириши лозим. Қўшиб олинаётган корхоналарнинг ҳисоб ҳужжатларини бундан буён сақлаш мажбуриятлари ҳуқуқий ворис зиммасига юклатилади (Солиқ кодексининг 41-моддаси).

Қўшиб олинаётган корхона бухгалтерия ҳисоби счётлари бўйича маълумотларни эмас, балки топшириш далолатномаси бўйича ҳуқуқлар ва мажбуриятлар ҳақида тўлиқ ахборот бериши лозим. Бу барча кредитор ва дебиторларнинг, шу жумладан тарафлар низолашаётган мажбуриятларига тааллуқли.

Кредиторлар билан ишлаш, шартномани тайёрлаш якунларига кўра ҳар бир қайта ташкил этилаётган корхона иштирокчиларнинг умумий йиғилишини ўтказади, унда қўшиб олиш тўғрисида шартнома тасдиқланади. Қўшиб олинаётган корхоналар умумий йиғилишда топшириш далолатномаларини ҳам тасдиқлайдилар («Акциядорлик жамиятлари ва акциядорларнинг ҳуқуқларини ҳимоя қилиш тўғрисида»ги Қонуннинг 94-моддаси, «Масъулияти чекланган ҳамда қўшимча масъулиятли жамиятлар тўғрисида»ги Қонуннинг 51-моддаси).

6. Қайта ташкил этилаётган корхоналар иштирокчиларининг қўшма йиғилишини ўтказинг

Ҳар бир қайта ташкил этилаётган корхона иштирокчиларининг йиғилишлари ўтказилганидан кейин барча иштирокчиларининг қўшма йиғилиши ўтказилади.

Муддатлар, уни ўтказиш ва овоз бериш тартиби қўшиб олиш тўғрисидаги шартномада белгиланади.

Йиғилишда топшириш далолатномалари, таъсис ҳужжатлари тасдиқланади ҳамда ҳуқуқий вориснинг ижроия органи ва кузатув кенгаши сайланади.

7. Қўшиб олиш муносабати билан ҳуқуқий ворис бўлган корхонани қайта рўйхатдан ўтказинг

Қайта ташкил этилган пайтдан бошлаб 30 кун давомида қўшиб олиш давлат рўйхатидан ўтказилади.

АЖ қўшиб олинган тақдирда қайта ташкил этиш натижасида тугатиладиган АЖнинг қимматбаҳо қоғозлари чиқарилиши давлат рўйхатидан ўтказилганлиги бекор қилинганидан, шунингдек мазкур жамиятлар Юридик шахсларнинг ягона давлат реестридан чиқариб ташланганидан кейин давлат рўйхатидан ўтказилади.

Давлат рўйхатидан ўтказиш қуйидагича амалга оширилади (66-сон Низомга 1-илова):

● тадбиркорлик субъектларини давлат рўйхатидан ўтказиш ва ҳисобга қўйишнинг автоматлаштирилган тизими воситасида my.gov.uz ягона интерактив давлат хизматлари порталида;

● ўзи келган ҳолда.

Ҳуқуқий ворис бўлган корхонани қайта рўйхатдан ўтказишда давлат божини тўлаш зарур (66-сон Низомга 2-илова):

● тизим воситасида – 0,125 ЭКИҲ;

● ўзи келган ҳолда – 0,5 ЭКИҲ.

Қайта рўйхатдан ўтказиш жараёни 16 иш соатидан кўп вақт олмайди.

АЖ қайта ташкил этилаётган бўлса, бу ҳақдаги ахборот қимматбаҳо қоғозлар бозорини тартибга солиш бўйича давлат органи ва АЖ сайтларида эълон қилинади.

Автоматлаштирилган тизим воситасида корхонани қайта рўйхатдан ўтказиш

Тизим воситасида my.gov.uz ягона интерактив давлат хизматлари порталида қайта рўйхатдан ўтаётганда «Бизнесни рўйхатдан ўтказиш» хизматини танлаб, тадбиркорлик субъекти – юридик шахсни қайта рўйхатдан ўтказиш учун сўровномани тўлдиринг.

Сўровномага қуйидаги ҳужжатларнинг рdf форматидаги электрон нусхаларини илова қилинг:

● ҳуқуқий вориснинг давлат тилидаги таъсис ҳужжатлари;

● топшириш далолатномалари – расмийлаштирилган тилда.

Рўйхатдан ўтказувчи орган масъул ходимининг ЭРИси билан имзоланган рўйхатдан ўтказилганлигингиз тўғрисидаги гувоҳнома ва таъсис ҳужжатларини Тадбиркорлик субъектининг шахсий кабинети, шунингдек сўровномада кўрсатилган электрон почта манзили орқали оласиз.

Ўзи келган ҳолда корхонани қандай қайта рўйхатдан ўтказиш мумкин

Ўзи келган ҳолда қайта рўйхатдан ўтказишни ҳуқуқий ворис жойлашган жойдаги рўйхатдан ўтказувчи орган (Давлат хизматлари маркази) амалга оширади.

Рўйхатдан ўтказувчи органга қоғоз ҳужжатларнинг асл нусхаларини бир нусхада тақдим этинг. Улар билан бирга ариза берувчи шахсини (паспорт, ҳарбий билет, ҳайдовчилик гувоҳномаси ва ҳ.к.) ва ваколатларини тасдиқловчи ҳужжатларни (ишончнома, шартнома, муассисларнинг қарори ва ҳ.к.) тақдим этади.

Ҳуқуқий вориснинг таъсис ҳужжатлари ва топшириш далолатномаларидан ташқари, рўйхатдан ўтказувчи органга қуйидаги ҳужжатларни тақдим этинг:

● қайта ташкил этилаётган корхоналар муассисларининг қўшиб олиш тўғрисидаги қарорлари;

● қўшиб олиш тўғрисидаги шартнома;

● ҳуқуқий вориснинг устав фонди оширилганда қўшимча ҳиссалар киритилганлиги тасдиғи;

● давлат божи тўланганлиги тасдиғи.

АЖ қайта рўйхатдан ўтказилган тақдирда улушлар ўтганини ва устав фонди оширилганда қўшимча ҳиссалар тўланганини тасдиқлаш талаб этилмайди (66-сон Низомнинг 21-банди).

Ўзи келган ҳолда рўйхатдан ўтказиш учун сўровномани рўйхатдан ўтказувчи органнинг масъул шахси тўлдиради. Ушбу сўровномани текшириш ва имзолаш керак. Сиз тақдим этган барча ҳужжатлар (паспорт ва тўлов тасдиғидан ташқари) сканерланади, тизимга киритилади ва ўзингизга қайтариб берилади.

Қўшиб олинаётган корхоналарнинг якуний хатти-ҳаракатлари

● Иккиламчи счётлардаги пул маблағларини (агар бўлса) қўшиб олинаётган корхонанинг асосий ҳисоб-китоб счётига ўтказинг ва банк счёти шартномасини бекор қилиш тўғрисидаги ариза асосида уларни ёпинг.

● Пул маблағларини қайта ташкил этилаётган корхонанинг асосий ҳисоб-китоб счётидан ҳуқуқий вориснинг ҳисоб-китоб счётига ўтказинг.

● Асосий ҳисоб-китоб счётини ёпинг.

Ушбу хатти-ҳаракатлар учун сизга қуйидаги ҳужжатлар керак бўлади (АВ томонидан 27.04.2009 йилда 1948-сон билан рўйхатдан ўтказилган Йўриқноманинг 50-банди):

● банк счёти шартномасини бекор қилиш тўғрисида ариза;

● ҳуқуқий ворис рўйхатдан ўтказилганлиги тўғрисида гувоҳноманинг нусхаси;

● бюджет олдида қарздорлик йўқлиги тўғрисида маълумотнома.

|

! |

Банк счёти ёпилишини мураккаблаштирмаслик учун уни ёпишдан аввал солиқлар ва мажбурий тўловлар бўйича қарзларни тўланг.

8. Ҳуқуқий вориснинг молиявий ҳисоботини шакллантиринг

Қўшиб олинаётган охирги корхонанинг фаолияти тўхтатилгани ҳақидаги ёзув Юридик шахсларнинг ягона давлат реестрига киритилган санада қўшиб олинаётган корхоналарнинг топшириш далолатномалари ва якуний молиявий ҳисоботларининг маълумотларини ҳисобга олиб, ҳуқуқий вориснинг молиявий ҳисоботини шакллантиринг.

Бунинг учун қўшиб олинаётган корхоналарнинг якуний молиявий ҳисоботлари ва ҳуқуқий вориснинг молиявий ҳисоботидаги миқдорий кўрсаткичларни сатрма-сатр бирлаштиринг (қийматларни ҳисобга олган ҳолда алгебрадаги қўшиш ва айириш қоидалари бўйича).

Ушбу қоида фақат балансга тегишли. Қайта ташкил этилган корхоналарнинг молиявий натижалар тўғрисидаги ҳисоботларидаги миқдорий кўрсаткичлар қўшилмайди. Қайта рўйхатдан ўтказилган кундан бошлаб ҳуқуқий вориснинг Молиявий натижалар тўғрисидаги ҳисоботида (2-сон шакл) қайта ташкил этилган ҳуқуқий ворис бўлган корхонанинг даромадлари ва харажатлари акс эттирилади.

Бухгалтерия дастурларида счётлар бўйича сальдони киритиш учун 0000-счётдан фойдаланилади.

Масалан:

● Дт 5110 – Кт 0000 – ҳисоб-китоб счётидаги пул маблағлари қабул қилинди

● Дт 0000 – Кт 6310 – харидорлар ва буюртмачилардан олинган аванслар қабул қилинди.

Ҳуқуқий вориснинг молиявий ҳисоботида қуйидагилар акс эттирилмайди:

● қайта ташкил этилаётган корхоналар ўртасидаги ўзаро қарзлар, шу жумладан дивидендлар бўйича;

● қайта ташкил этилаётган баъзи корхоналарнинг қайта ташкил этилаётган бошқа корхоналар устав капиталига жойлаштирган молиявий қўйилмалари.

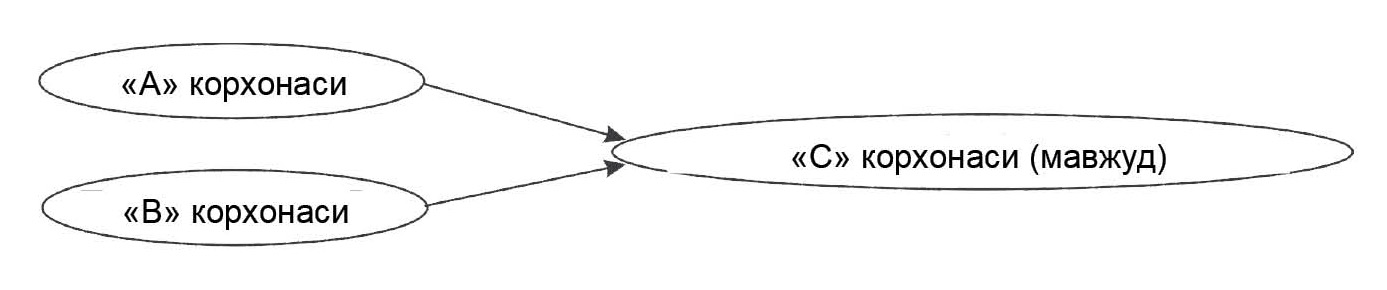

МИСОЛ. «А» корхонасининг топшириш далолатномасида қуйидагилар кўрсатилган:

«В» корхонасининг дебиторлик қарзи – 10 млн сўм;

«В» корхонасига инвестициялар – 25 млн сўм.

«В» корхонасининг топшириш далолатномасида қуйидагилар кўрсатилган:

«А» корхонасига кредиторлик қарзи – 10 млн сўм;

«А» корхонасининг УФдаги улуши – 25 млн сўм.

«А» ва «В» корхоналарининг 10 млн сўм миқдоридаги ўзаро қарзи қопланади ва топшириш далолатномаларида акс эттирилган бўлса ҳам, ҳуқуқий ворис – «С» корхонасининг ҳисобида акс эттирилмайди.

«А» корхонасида инвестициялар сифатида ва «В» корхонасида УФдаги улуш сифатида акс эттирилган «А» корхонасининг «В» корхонаси УФдаги 25 млн сўм миқдоридаги ҳиссаси ҳам ҳуқуқий ворис – «С» корхонаси ҳисобида акс эттирилмайди.

Ҳуқуқий вориснинг устав капиталини ҳисобда акс эттириш учун алоҳида тартиб белгиланган. У қўшиб олиш тўғрисидаги шартномада белгиланган суммада акс эттирилади. Унда қайта ташкил этилган корхоналарнинг устав капиталлари суммасидан фарқланувчи устав капитали белгиланиши мумкин.

Қуйидаги вазиятлар юз бериши мумкин.

1-ВАЗИЯТ. Ҳуқуқий вориснинг устав капитали қайта ташкил этилган корхоналар устав капиталлари суммасига тенг

МИСОЛ. «А» корхонасининг УФ 100 млн сўмни, «В» корхонасининг УФ 150 млн сўмни ташкил этади. «С» корхонасининг УФ – 120 млн сўм. Қўшиб олиш тўғрисидаги шартномада «С» корхонаси ҳуқуқий ворисининг УФ 370 млн сўм этиб белгиланган.

120 млн сўм «С» корхонасининг устав капиталини ҳисобга олувчи счётларда (8300) акс эттирилганлиги сабабли, қўшиб олиш тўғрисидаги шартнома бўйича «С» корхонасининг УФ ҳамда қайта ташкил этишгача унинг УФ ўртасидаги фарқни бухгалтерия ҳисобида қуйидаги проводка билан акс эттирамиз:

Дт 0000 – Кт устав капиталини ҳисобга олувчи счётлар (8300) – 250 млн сўм (370 – 120).

2-ВАЗИЯТ. Ҳуқуқий вориснинг устав капитали қайта ташкил этилган корхоналар устав капиталлари суммасидан ортиқ

Ҳуқуқий ворис устав капиталининг қайта ташкил этилган корхоналар устав капиталлари суммасидан ошиш суммаси иштирокчиларнинг қўшимча ҳиссалари ва қайта ташкил этилган корхоналарнинг хусусий манбалари (қўшилган ва резерв капитали, тақсимланмаган фойда ва ҳ.к.) ҳисобига шакллантирилиши мумкин (23-сон БҲМСнинг 41-банди).

1-МИСОЛ. «А» корхонасининг УФ 100 млн сўмни, «В» корхонасининг УФ 150 млн сўмни ва «С» корхонасининг УФ 120 млн сўмни ташкил этади. Қўшиб олиш тўғрисидаги шартномада қуйидагилар белгиланган:

ҳуқуқий ворис – «С» корхонасининг УФ – 400 млн сўм;

иштирокчиларнинг қўшимча ҳиссалари ҳисобига УФ 30 млн сўмга кўпайтирилади.

«С» корхонасидаги вазият бухгалтерия ҳисобида қуйидагича акс эттирилади:

|

Операция

|

Сумма, млн сўмда

|

Дебет

|

Кредит

|

|

Қўшиб олинаётган «А» ва «В» корхоналарининг УФ суммасига (100 + 150) тенг бўлган УФнинг бир қисми акс эттирилди

|

250

|

0000

|

8300-«Устав капиталини ҳисобга олувчи счётлар»

|

|

Иштирокчиларнинг қўшимча ҳиссалари ҳисобига шакллантириладиган УФнинг бир қисми акс эттирилди

|

30

|

4610-«Устав капиталига муассисларнинг улушлари бўйича қарзи»

|

8300-«Устав капиталини ҳисобга олувчи счётлар»

|

2-МИСОЛ. «А» корхонасининг УФ – 100 млн сўм, тақсимланмаган фойда – 5 млн сўм. «В» корхонасининг УФ – 150 млн сўм, тақсимланмаган фойда – 10 млн сўм. «С» корхонасининг УФ – 120 млн сўм, тақсимланмаган фойда – 15 млн сўм. Қўшиб олиш тўғрисидаги шартномада қуйидагилар белгиланган:

ҳуқуқий ворис – «С» корхонасининг УФ – 397 млн сўм;

қайта ташкил этишда иштирок этаётган корхоналарнинг тақсимланмаган фойдаси ҳисобига УФ 27 млн сўмга кўпайтирилади.

|

Кўрсаткичнинг номи

|

Сатр коди

|

«А» корхонасининг якуний молиявий ҳисоботи кўрсаткичлари, млн сўмда

|

«В» корхонасининг якуний молиявий ҳисоботи кўрсаткичлари, млн сўмда

|

Қайта ташкил этишгача «С» корхонасининг молиявий ҳисоботи кўрсаткичлари, млн сўмда

|

Қайта ташкил этишни ҳисобга олганда «С» корхонасининг молиявий ҳисоботи кўрсаткичлари, млн сўмда

|

|

Пассив

|

|

|

|

|

|

|

I. Хусусий маблағларнинг манбалари

|

|

|

|

|

|

|

Устав капитали (8300)

|

410

|

100

|

150

|

120

|

397

|

|

Тақсимланмаган фойда (қопланмаган зарар) (8700)

|

450

|

5

|

10

|

15

|

–

|

|

I бўлим бўйича жами

|

480

|

105

|

160

|

135

|

397

|

«С» корхонасидаги вазият бухгалтерия ҳисобида қуйидагича акс эттирилади:

|

Операция

|

Сумма, млн сўмда

|

Дебет

|

Кредит

|

|

Қўшиб олинаётган «А» ва «В» корхоналарининг УФ суммасига (100 + 150) тенг бўлган УФнинг бир қисми акс эттирилди

|

250

|

0000

|

8300-«Устав капиталини ҳисобга олувчи счётлар»

|

|

«А» ва «В» корхоналарининг тақсимланмаган фойдаси акс эттирилди

|

15

|

0000

|

8700-«Тақсимланмаган фойда (қопланмаган зарар)ни ҳисобга олувчи счётлар»

|

|

Қайта ташкил этилаётган корхоналарнинг тақсимланмаган фойдаси муассислар ўртасида тақсимланди (5 + 10 + 15)

|

30

|

8700-«Тақсимланмаган фойда (қопланмаган зарар)ни ҳисобга олувчи счётлар»

|

6610-«Тўланадиган дивидендлар»

|

|

Дивидендлар УФни кўпайтиришга йўналтирилди

|

27

|

6610-«Тўланадиган дивидендлар»

|

8300-«Устав капиталини ҳисобга олувчи счётлар»

|

|

Дивидендлар кўринишидаги даромадлардан солиқ ушлаб қолинди

|

3

|

6610-«Тўланадиган дивидендлар»

|

6400-«Бюджетга тўловлар бўйича қарзни ҳисобга олувчи счётлар (турлари бўйича)»

|

3-ВАЗИЯТ. Ҳуқуқий вориснинг устав капитали қайта ташкил этилган корхоналар устав капиталлари суммасидан кам

Ҳуқуқий ворис устав капиталининг қайта ташкил этишда иштирок этаётган корхоналар устав капиталлари суммасидан камайиш суммаси ҳуқуқий вориснинг ҳисобида «Хусусий маблағларнинг манбалари» бўлимида «Қўшилган капитал» миқдорий кўрсаткичи билан акс эттирилади (23-сон БҲМСнинг 41-банди).

МИСОЛ. «А» корхонасининг УФ – 100 млн сўм. «В» корхонасининг УФ – 150 млн сўм. «С» корхонасининг УФ – 120 млн сўм. Қўшиб олиш тўғрисидаги шартномада ҳуқуқий ворис – «С» корхонасининг УФ 300 млн сўмни ташкил этиши белгиланган.

|

Кўрсаткичнинг номи

|

Сатр коди

|

«А» корхонасининг якуний молиявий ҳисоботи кўрсаткичлари, млн сўмда

|

«В» корхонасининг якуний молиявий ҳисоботи кўрсаткичлари, млн сўмда

|

Қайта ташкил этишгача «С» корхонасининг молиявий ҳисоботи кўрсаткичлари, млн сўмда

|

Қайта ташкил этишни ҳисобга олганда «С» корхонасининг молиявий ҳисоботи кўрсаткичлари, млн сўмда

|

|

Пассив

|

|

|

|

|

|

|

I. Хусусий маблағларнинг манбалари

|

|

|

|

|

|

|

Устав капитали (8300)

|

410

|

100

|

150

|

120

|

300

|

|

Қўшилган капитал (8400)

|

420

|

–

|

–

|

–

|

70

|

|

I бўлим бўйича жами

|

480

|

100

|

150

|

120

|

370

|

«С» корхонасида бухгалтерия ҳисобида қуйидагича акс эттирилади:

|

Операция

|

Сумма, млн сўмда

|

Дебет

|

Кредит

|

|

Қўшиб олиш тўғрисидаги шартнома бўйича УФ суммаси билан қайта ташкил этишгача «С» корхонасининг УФ суммаси ўртасидаги фарқ акс эттирилди (300 – 120)

|

180

|

0000

|

8300-«Устав капиталини ҳисобга олувчи счётлар»

|

|

Қайта ташкил этилган «А», «В» ва «С» корхоналари устав фондларининг ҳуқуқий ворис – «С» корхонаси УФдан ошиш суммаси акс эттирилди

|

70

|

0000

|

8400-«Қўшилган капитални ҳисобга олувчи счётлар»

|

4-ВАЗИЯТ. Ҳуқуқий вориснинг устав капитали соф активлар суммасидан кам

Ҳуқуқий ворис бўлган АЖда акциялар конвертация қилинганда ана шундай вазият юзага келиши мумкин. Бунда соф активлар қийматининг акциялар жами номинал қийматидан ошишини қўшилган капитал сифатида 8410-«Эмиссия даромади» счётида акс эттиринг.

МИСОЛ. Қайта ташкил этилгунча АЖ УФ – 1 600 млн сўм.

Қўшиб олиш тўғрисидаги шартномада ҳуқуқий ворис бўлган АЖнинг УФ 2 000 млн сўм эканлиги белгиланган. АЖ акцияларининг эмиссиявий қиймати – 2 500 млн сўм.

АЖда бухгалтерия ҳисоби:

|

Операция

|

Сумма, млн сўмда

|

Дебет

|

Кредит

|

|

Қўшиб олиш тўғрисидаги шартнома бўйича УФ суммаси билан қайта ташкил этишгача АЖнинг УФ суммаси ўртасидаги фарқ акс эттирилди (2 000 – 1 600)

|

400

|

0000

|

8300-«Устав капиталини ҳисобга олувчи счётлар»

|

|

Акцияларнинг номинал ва эмиссиявий қиймати ўртасидаги фарқ акс эттирилди

|

500

|

0000

|

8410-«Эмиссия даромади»

|

Бошқа ҳолларда соф активлар қиймати устав капитали миқдоридан ошганда фарқни «Мажбуриятлар» бўлимида «Узоқ муддатли кечиктирилган даромадлар» ва «Кечиктирилган даромадлар» миқдорий кўрсаткичлари билан манфий гудвилл сифатида акс эттиринг.

Манфий гудвилл қиймати корхонанинг ҳисоб сиёсатида белгиланган муддат давомида корхонанинг бошқа операцион даромадларига (9390-счёт) ҳисобдан чиқарилиши лозим.

МИСОЛ. Ҳуқуқий ворис бўлган корхонанинг УФ қайта ташкил этишгача – 100 млн сўм, қайта ташкил этишдан кейин – 240 млн сўм. Қўшиб олишдан кейин ҳуқуқий вориснинг соф активлари қиймати – 300 млн сўм. Корхонанинг ҳисоб сиёсатида манфий гудвилл қиймати (60 млн сўм) 10 йил давомида даромадларга ҳисобдан чиқарилиши белгиланган.

Вазиятнинг бухгалтерия ҳисоби:

|

Операция

|

Сумма, млн сўмда

|

Дебет

|

Кредит

|

|

Қўшиб олиш тўғрисидаги шартнома бўйича УФ суммаси билан қайта ташкил этишгача УФ суммаси ўртасидаги фарқ акс эттирилди

|

140

|

0000

|

8300-«Устав капиталини ҳисобга олувчи счётлар»

|

|

Соф активлар қиймати ва УФ ўртасидаги фарқ (манфий гудвилл) акс эттирилди: жорий қисми узоқ муддатли қисми |

6 54 |

0000 0000 |

6230-«Бошқа кечиктирилган даромадлар» 7230-«Бошқа узоқ муддатли кечиктирилган даромадлар» |

|

Манфий гудвилл қийматининг бир қисми бошқа операцион даромадларга ҳисобдан чиқарилди (ҳар ойда йиллик сумманинг 1/12)

|

0,5

|

6230-«Бошқа кечиктирилган даромадлар»

|

9390-«Бошқа операцион даромадлар»

|

|

Бир йил ўтгач манфий гудвилл қийматининг бир қисми узоқ муддатли қисмдан жорий қисмга ўтказилди (60 / 10)

|

6

|

7230-«Бошқа узоқ муддатли кечиктирилган даромадлар»

|

6230-«Бошқа кечиктирилган даромадлар»

|

5-ВАЗИЯТ. Ҳуқуқий вориснинг устав капитали соф активлар суммасидан кўп

Бу ҳолда устав капиталининг соф активлар қийматидан ошиш суммасини «Узоқ муддатли активлар» бўлимида «Номоддий активлар» миқдорий кўрсаткичи билан гудвилл сифатида акс эттиринг.

Гудвилл қиймати амортизация йўли билан ҳисоб сиёсатида белгиланган фойдали хизмат муддати давомида бошқа операцион харажатларга (9430-счёт) ҳисобдан чиқарилади. У 20 йилдан ошмаслиги, бироқ корхонанинг фаолият кўрсатиш муддатидан ошиб кетмаслиги керак (АВ томонидан 27.06.2005 йилда 1485-сон билан рўйхатдан ўтказилган 7-сон БҲМСнинг 64-банди).

МИСОЛ. Ҳуқуқий ворис бўлган корхонанинг УФ қайта ташкил этишгача – 100 млн сўм, қайта ташкил этишдан кейин – 300 млн сўм. Ҳуқуқий вориснинг соф активлари қиймати – 240 млн сўм. Корхонанинг ҳисоб сиёсатида гудвилл фойдали хизмат муддати 10 йилни ташкил этиши ва қиймат тўғри чизиқли усул билан ҳисобдан чиқарилиши белгиланган.

Вазиятнинг бухгалтерия ҳисоби:

|

Операция

|

Сумма, млн сўмда

|

Дебет

|

Кредит

|

|

Қўшиб олиш тўғрисидаги шартнома бўйича УФ суммаси билан қайта ташкил этишгача УФ суммаси ўртасидаги фарқ акс эттирилди (300 – 100)

|

200

|

0000

|

8300-«Устав капиталини ҳисобга олувчи счётлар»

|

|

УФ ва соф активлар қиймати ўртасидаги фарқ (гудвилл) акс эттирилди (300 – 240)

|

60

|

0480-«Гудвилл»

|

0000

|

|

Гудвилл қийматининг бир қисми ҳисобдан чиқарилди

|

0,5

|

9430-«Бошқа операцион харажатлар»

|

0480-«Гудвилл»

|

Аввалгиларнинг шартномалари бўйича қандай ишлаш керак

Контрагентларга ҳуқуқий ворислик ҳақида хабар берилган ва ҳуқуқий вориснинг реквизитлари кўрсатилган хатларни жўнатишнинг ўзи кифоя.

Бошқа вариант – шартномага қўшимча келишув расмийлаштириш.

Қайта ташкил этишдан кейин барча бошланғич ҳужжатлар (далолатномалар, ҳисобварақ-фактуралар) ҳуқуқий ворис номидан унинг реквизитларини кўрсатган ҳолда расмийлаштирилади.

Ҳуқуқий ворисда қўшиб олинаётган корхоналарнинг ходимлари билан тузиладиган шартномалар

Ходимларнинг розилиги билан меҳнат шартномалари амал қилишда давом этади (МКнинг 98-моддаси). Меҳнат шартномалари шартларидаги ҳар қандай ўзгартиришларни қўшимча келишув билан расмийлаштиринг. Ходимларнинг меҳнат дафтарчаларига қайта ташкил этиш тўғрисида тегишли ёзувларни қайд этинг.

Ҳуқуқий ворис қўшиб олинаётган корхона раҳбари, унинг ўринбосарлари ва бош бухгалтери билан меҳнат шартномасини бекор қилишга ҳақли. Бунинг учун камида 2 ой олдин меҳнат муносабатларини бекор қилиш ҳақида уларни огоҳлантиринг ёки унинг муддатига мувофиқ келадиган пуллик компенсация тўланг (МКнинг 102-моддаси).

|

! |

Қўшиб олинаётган корхона раҳбари, унинг ўринбосарлари ёки бош бухгалтери билан шартномалар бекор қилинса, қўшиб олинадиган корхонада улар билан якуний ҳисоб-китоб қилган маъқул.

Ҳуқуқий ворисда қўшиб олинаётган корхоналардан олинган узоқ муддатли активларнинг амортизацияси

Қўшиб олинаётган корхоналардан олинган узоқ муддатли активлар бўйича амортизацияни қўшиб олиш рўйхатдан ўтказилган ойдан кейинги ойдан ҳисоблашни бошланг. Бунда амортизация ҳисоблаш усули қўшиб олинаётган корхонада қўлланиладиганидан фарқланиши мумкин.

МИСОЛ. Ҳуқуқий ворис бўлган корхона 2018 йил 10 октябрда қайта рўйхатдан ўтказилди. Унга берилган узоқ муддатли активлар бўйича амортизация 2018 йил ноябрдан бошлаб ҳисобланади.

Ҳуқуқий вориснинг қўшиб олинаётган корхоналарнинг солиқларини тўлаш бўйича мажбуриятлари

Қўшиб олинаётган корхоналар барча ҳуқуқ ва мажбуриятларини ҳуқуқий ворисга топширадилар. Бу солиқлар ва бошқа мажбурий тўловларни тўлаш мажбуриятларига ҳам тааллуқли.

Ҳуқуқий ворисга солиқлар ва бошқа мажбурий тўловлар бўйича қарз ўтган бўлса, улар белгиланган муддатларда қопланиши лозим (Солиқ кодексининг 51-моддаси).

Қўшиб олинаётган корхоналарнинг қарзлари суммаси ва ортиқча тўланган суммалари қайта ташкил этиш тугалланган кундан эътиборан бир ой давомида ҳуқуқий вориснинг шахсий карточкасига ўтказилади.

Ҳуқуқий вориснинг қўшиб олинаётган АЖ молиявий ҳисоботини мажбурий аудитдан ўтказиши

АЖ қайта ташкил этилганда молиявий ҳисоботни кейинги йилнинг 1 майигача мажбурий аудитдан ўтказиш ва кейинги йилнинг 15 майигача солиқ органларига аудиторлик хулосасининг нусхасини тақдим этиш қоидаси бекор бўлмайди (Низомнинг 4-банди, ВМнинг 22.09.2000 йилдаги 365-сон қарорига 2-илова). АЖ қўшиб олиш муносабати билан тугатилгунга қадар аудит ўтказишга улгурмаса, уни ўтказиш ва солиқ органларига аудиторлик хулосасини тақдим этиш мажбурияти ҳуқуқий ворис зиммасига юклатилади.

Ҳуқуқий ворисларнинг фойда солиғини ҳисоблашда қўшиб олинадиган корхоналарнинг зарарларини ўтказиш

Фойда солиғини ҳисоблашда йил якунлари бўйича чегириладиган харажатларнинг жами даромаддан ошиши кўринишидаги зарар 5 йил давомида келгуси солиқ даврларига ўтказилиши мумкин. Яъни кейинги 5 йил давомида солиқ солинадиган фойда ушбу зарар суммасига, бироқ 50%дан ортиқ бўлмаган суммага камайтирилиши мумкин.

Қайта ташкил этишда ҳуқуқий ворис бўлган корхона солиқ солинадиган фойдани қўшиб олинаётган корхонанинг қайта ташкил этиш пайтигача кўрган зарарлари суммасига худди шу тартибда камайтириши мумкин (Солиқ кодексининг 161-моддаси).

МИСОЛ. Умумбелгиланган солиқларни тўловчи «А» корхонаси 2015 йил якунларига кўра 10 млн сўм миқдорида зарарга эга бўлган. 2018 йилда умумбелгиланган солиқларни тўловчи «В» корхонасига қўшиб олиниши натижасида ҳуқуқ ва мажбуриятларини унга бериб, ўз фаолиятини тўхтатди.

«В» корхонаси 2018–2020 йиллар давомида фойда солиғини ҳисоблаш чоғида солиқ солинадиган фойдани «А» корхонаси 2015 йилда кўрган зарарлар суммасига камайтириши мумкин. Бунда камайтириладиган сумма ҳар гал солиқ солинадиган фойданинг 50%идан ошмаслиги керак.

ҚҚС тўловчи ҳуқуқий ворисда қўшиб олинаётган ҚҚС тўловчи корхонадан олинган мол-мулк бўйича ҚҚСни ҳисобга олиш

Қўшиб олинаётган корхона ҳуқуқий ворисга ТМЗ қолдиқлари (масалан, 1010-счётдаги материаллар) ва улар бўйича ҚҚСни (масалан, 4410-счётдаги) топширади. Ҳуқуқий ворис қўшиб олинаётган корхонадан олинган ТМЗдан фойдаланилган маҳсулотларни (ишларни, хизматларни) реализация қилишда, агар улар ҚҚС билан реализация қилинса, улар бўйича ҚҚСни ҳисобга олиши мумкин (Солиқ кодексининг 218-моддаси).

|

! |

Қўшиб олинаётган корхонадан олинган ҚҚСни ҳисобга олишдан аввал 4410-счётда:

материаллар келиб тушишига асос бўлган ҳисобварақ-фактураларда ҚҚС ажратиб кўрсатилганлигини;

импорт қилинган материаллар бўйича бюджетга ҚҚС тўланганлигини текширинг.

Ушбу шартларга риоя этилган бўлса, олинган материаллар бўйича ҚҚСни ҳисобга олишингиз мумкин.

ҚҚС тўловчи ҳуқуқий ворисда қўшиб олинаётган ҚҚС тўламайдиган корхонадан олинган мол-мулк бўйича ҚҚСни ҳисобга олиш

Қўшиб олинаётган корхона ҳуқуқий ворисга ТМЗ қолдиқларини (масалан, 1010-счётдаги материаллар) топширади. Ҳуқуқий ворис қўшиб олинаётган корхонадан олинган ТМЗдан фойдаланилган маҳсулотларни (ишларни, хизматларни) реализация қилиш чоғида, агар реализация қилиш ҚҚС билан амалга оширилган бўлса, улар бўйича ҚҚСни ҳисобга олиши мумкин (Солиқ кодексининг 218-моддаси).

Бунинг учун материаллар келиб тушишига доир барча ҳисобварақ-фактураларни кўриб чиқинг. ҚҚС билан келиб тушган материаллар бўйича уни материаллар қийматидан 4400-гуруҳ счётига ажратиб чиқариш мумкин.

МИСОЛ. Қўшиб олинаётган ҚҚС тўламайдиган корхона ҳуқуқий ворис – ҚҚС тўловчига 10 млн сўмлик материалларни топширди. Ҳуқуқий ворис уларнинг келиб тушишига доир ҳисобварақ-фактураларни ўрганиб чиқиб, 6 млн сўмлик материаллар ҚҚСни ўз ичига олишини аниқлади.

ҚҚС тўловчи ҳуқуқий ворис 6 млн сўмлик материаллар қийматидан ҳисобварақ-фактуралар билан тасдиқланган ҚҚС – 1 млн сўмни (6 / 120 х 20) мазкур материаллардан фойдаланилган маҳсулотларни (ишларни, хизматларни) реализация қилиш чоғида ушбу суммани ҳисобга олиш учун ажратиб чиқариши мумкин.

Вазият бухгалтерия ҳисобида қуйидагича акс эттирилади:

|

Операция

|

Сумма, сўмда

|

Дебет

|

Кредит

|

|

Материаллар қийматидан ҚҚС ажратиб чиқарилди

|

1 000 000

|

4410-«Бюджетга солиқлар ва бошқа мажбурий тўловлар бўйича аванс тўловлари (турлари бўйича)»

|

1010-«Хом ашё ва материаллар»

|

ҚҚС тўламайдиган ҳуқуқий ворис қўшиб олинаётган ҚҚС тўловчи корхонадан солиқ ажратиб чиқарилган мол-мулкни олди

Қўшиб олинаётган корхона ҳуқуқий ворисга ТМЗ қолдиқлари (масалан, 1010-счётдаги материаллар) ва улар бўйича ҚҚСни (масалан, 4410-счётдаги) топширади. Ҳуқуқий ворис ҚҚС тўловчиси эмас, шу сабабли олинган ҚҚСни ҳисобга ололмайди.

4410-счётдаги ҚҚСни ҚҚС билан келиб тушган материаллар қийматига киритинг. Бунинг учун уларнинг келиб тушишига доир ҳисобварақ-фактураларни кўриб чиқинг.

|

! |

ҚҚСни якуний молиявий ҳисобот тузилгунга қадар қўшиб олинаётган корхонага харид қилинган материаллар қийматига киритиб, уларни ҚҚСни ҳисобга олган ҳолда ҳуқуқий ворисга топширган маъқул.

МИСОЛ. Қўшиб олинаётган корхона ҚҚС тўламайдиган ҳуқуқий ворисга 5 млн сўмлик материалларни топширди, улар бўйича ҚҚС 1 млн сўмни ташкил этади.

Вазият ҳисобда қуйидагича акс эттирилади:

|

Операция

|

Сумма, сўмда

|

Дебет

|

Кредит

|

|

ҚҚС суммаси материаллар қийматига киритилади

|

1 000 000

|

1010-«Хом ашё ва материаллар»

|

4410-«Бюджетга солиқлар ва бошқа мажбурий тўловлар бўйича аванс тўловлари (турлари бўйича)»

|

Қўшиб олинаётган корхона ходимларининг даромадларидан ҳуқуқий ворисда ЖШДС ушлаб қолиш

ЖШДСни қўшиб олинаётган корхонада йил бошидан ҳисобланган даромад ва ушлаб қолинган солиқни ҳисобга олган ҳолда ортиб борувчи шкала бўйича ушлаб қолинг. Бунда қўшиб олинаётган корхонада ҳисобланган даромадлар ва ушлаб қолинган ЖШДС ҳуқуқий вориснинг ҳисоби ва ҳисоботида акс эттирилмайди.

Наталья МЕМЕТОВА, «Norma» МЧЖ эксперти.