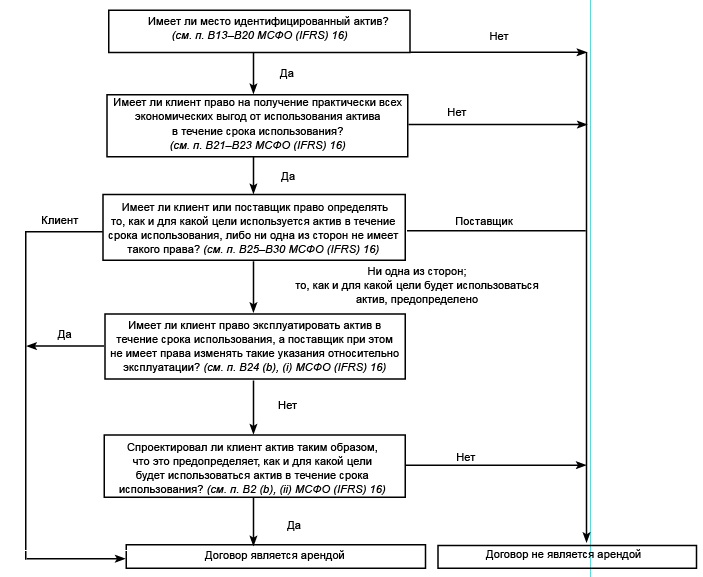

КАК АРЕНДАТОРУ ОПРЕДЕЛИТЬ, ЯВЛЯЕТСЯ ЛИ ДОГОВОР ДОГОВОРОМ АРЕНДЫ

В основу учета договоров аренды у арендатора положена концепция приоритета экономического содержания операции над ее юридической формой. В названии договора или в тексте могут присутствовать слова «аренда» или «лизинг», но по своему содержанию он может быть договором услуги. Если операцию по этому договору учитывать как аренду, то вы исказите такие важные показатели отчетности, как соотношение заемного капитала и собственного, доходность используемого капитала и другие. Поэтому прежде всего убедитесь, является ли заключенный вашей организацией договор договором аренды. Исходите при этом из МСФО (IFRS) 16 «Аренда».

Применяйте МСФО (IFRS) 16 для учета аренды всех активов, кроме:

• активов, связанных с разведкой и использованием невозобновляемых природных ресурсов;

• лицензий на интеллектуальную собственность, предоставленных арендодателем;

• прав, принадлежащих арендаторам по лицензионным соглашениям;

• биологических активов;

• активов, используемых в рамках концессионных соглашений (п. 3 МСФО (IFRS) 16).

Договор аренды: основные определения

Договор аренды – это договор, по которому арендодатель передает арендатору право использовать актив в течение согласованного периода времени в обмен на возмещение (арендные платежи) (п. 9 МСФО (IFRS) 16).

Оценивая, отвечает ли договор определению аренды, вам нужно будет его проанализировать со всех сторон. При этом обратите внимание на 2 важных понятия – базовый актив и срок аренды.

Базовый актив – это объект аренды, право на использование которого было предоставлено арендатору арендодателем. Например, земельный участок, здание, оборудование и т. д. (прил. А к МСФО (IFRS) 16). Если вы не сможете идентифицировать базовый актив в договоре, то и договором аренды он являться не будет.

Для правильного учета аренды вам как арендатору нужно будет однозначно определить и срок аренды. От него зависят величина актива в форме права пользования и ваше обязательство по аренде. Он определяет, вправе ли вы будете применить освобождение для краткосрочной аренды.

Срок аренды – это не подлежащий досрочному прекращению период аренды. Он может быть ограничен конкретным сроком – год, два и т. п. А может также предоставлять арендатору возможность продления этого срока (опцион на продление).

Учтите в нем:

• период продления аренды по опциону, если имеется уверенность в том, что ваша организация как арендатор исполнит этот опцион (то есть воспользуется своим правом продления договора);

• период прекращения аренды по опциону, если имеется уверенность в том, что ваша организация как арендатор не исполнит этот опцион (то есть не воспользуется своим правом прекратить аренду) (п. 18 МСФО (IFRS) 16).

ПРИМЕР. Определение периода аренды при наличии опциона на ее продление

Компания взяла в аренду актив на 2 года. По условиям договора она может продлить аренду еще на год, если сообщит о своем намерении за месяц до окончания первоначального срока.

Если компания намерена продлить аренду, то есть планирует исполнить опцион на продление, то срок аренды равен 3 годам.

Если не планирует продлевать аренду, то есть не исполнит опцион на продление, то срок аренды равен 2 годам.

ПРИМЕР. Определение периода аренды при наличии опциона на ее прекращение

Компания взяла в аренду актив на 5 лет. По условиям договора она может расторгнуть договор аренды в конце третьего года.

Если компания намерена воспользоваться своим правом расторжения договора, то есть исполнить опцион на прекращение аренды, то срок аренды равен 3 годам. Если не планирует досрочно расторгнуть договор аренды, то есть не исполнит опцион на прекращение аренды, то срок аренды равен 5 годам.

Срок аренды может описываться через объем использования арендованного актива. Например:

• количество единиц продукции, которая будет произведена на арендованном оборудовании;

• тоннокилометр для грузового автомобиля;

• определенные или рабочие дни.

Критерии договора аренды

Определяйте, является ли договор в целом или его отдельные компоненты договором аренды либо это договор на оказание услуг, в момент заключения договора. Для этого проверьте, отвечает ли представленный арендодателем проект договора критериям договора аренды:

• можно ли в договоре идентифицировать актив;

• передается ли право контроля над ним на период аренды от арендодателя к арендатору (п. 9 МСФО (IFRS) 16).

Если данные критерии не выполняются, то заключенный договор не будет являться договором аренды. Это договор на оказание услуг.

Повторную оценку того, является ли договор в целом или его отдельные компоненты договором аренды, проводите только в случае изменения условий договора.

В целях классификации договора ответьте на следующие вопросы:

|

Вопросы к арендатору |

Варианты ответа |

|

|

Можно ли идентифицировать арендуемый актив (базовый актив), является |

Да |

Да |

|

Можете ли вы принимать решения об использовании актива без ограничений со стороны собственника? |

Да |

Нет |

|

Можете ли вы получать практически всю экономическую выгоду |

Да |

Нет |

|

Может ли собственник в течение периода вашего использования заменить актив? |

Нет |

Да |

|

Вывод |

Это договор аренды |

Это договор на оказание услуг |

По какой схеме целесообразно анализировать договор

Определяйте, является ли договор в целом или его отдельные компоненты договором аренды, отвечая последовательно на следующие вопросы:

СХЕМА

Договор является арендой, если он предоставляет право арендатору контролировать использование арендуемого идентифицированного актива в течение периода аренды в обмен на вознаграждение.

Таким образом, в целях классификации договора необходимо обратить внимание на наличие:

1) актива и права на его замену;

2) контроля над арендуемым активом.

В качестве первого шага определите, есть ли в договоре идентифицированный (базовый) актив. Это объект аренды, право на использование которого было предоставлено арендатору арендодателем. Имеются ли в договоре характеристики актива, идентифицирующие, например, его технические параметры, габариты, место размещения и др.

Как правило, в договоре имеется четкое указание на базовый актив. Но в нем может быть указано и на право поставщика заменить его. В этом случае у вашей компании как у потенциального арендатора нет права использовать идентифицированный актив, так как контрагент имеет существенное право заменить актив в течение срока использования.

У поставщика имеется существенное право на замену актива при одновременном соблюдении следующих 2 условий. Он:

• может заменить актив в течение срока действия договора. При этом пользователь актива не вправе препятствовать замене, а у поставщика есть свободный доступ к альтернативным активам;

• получит экономическую выгоду от реализации своего права на замену актива (выгоды от замены превысят связанные с ней затраты) (п. В14 прил. B к МСФО (IFRS) 16).

Если эти 2 условия не выполняются или невозможно легко определить наличие существенного права на замену, то право на замену не является существенным и в расчет не принимается (п. В19 прил. B к МСФО (IFRS) 16).

Идентифицированного актива не существует, если арендодатель имеет действительное (существенное) право замены актива.

ПРИМЕР. Определение договора аренды или договора на оказание услуг

Предприятие арендует грузовой автомобиль у компании, имеющей свой автопарк и сдающей авто в аренду. Договор предусматривает, что арендатор по мере необходимости обращается к арендодателю с просьбой предоставить грузовой автомобиль в пользование. Арендодатель сам решает, какой автомобиль из имеющихся у него в распоряжении на момент обращения предоставить.

Предприятие, анализируя договор, понимает, что у арендодателя есть возможность замены. При этом он может получить экономическую выгоду от замены арендуемого авто. Например, чтобы удовлетворить требования нового клиента по техническим характеристикам, пробегу или прочим показателям автомобиля.

Такой договор не будет иметь идентифицируемого актива и не попадает в сферу применения МСФО (IFRS) 16.

Актив может быть идентифицированным и в ситуации, когда арендодатель обязуется заменить актив при необходимости его ремонта.

СИТУАЦИЯ. Арендодатель обязан заменить идентифицированный актив при необходимости

его ремонта

В соответствии с договором компания «Б» берет в аренду на 3 года у компании «А» 5 легковых автомобилей представительского класса. Порядок использования и хранения автомобилей определяет компания «Б». Если один из автомобилей нуждается в техническом обслуживании или ремонте, то компания «А» обязана заменить его на легковое авто того же класса.

Является ли данный договор договором аренды?

• Да, это договор аренды. Компания «Б» вправе в течение 3 лет использовать 5 легковых авто, которые определены и четко указаны в договоре. Она сама определяет порядок их использования и хранения. После предоставления в пользование автомобили могут быть заменены только тогда, когда они нуждаются в обслуживании или ремонте.

Далее определите, получает ли ваша компания как арендатор по договору контроль над арендуемым активом. Ответ будет «да», если у вас, во-первых, есть право получать практически все экономические выгоды от использования актива. Ваша компания может получать экономические выгоды от использования актива различными способами, например:

• используя актив самостоятельно;

• предоставляя базовый актив в субаренду.

Второе условие, без выполнения которого контроль над активом невозможен, это то, что вы должны определять способ использования данного актива (п. В9 прил. B к МСФО (IFRS) 16). Ваша компания должна иметь право в течение срока аренды самостоятельно изменять:

• виды продукции, производимые активом;

• момент и место производства продукции;

• решения о выпуске и количестве такой продукции (п. В26 прил. B к МСФО (IFRS) 16).

При этом учитывайте ограничения по эксплуатации или техническому обслуживанию актива.

СИТУАЦИЯ. Договор заключен между супермаркетом и продавцом товара

Супермаркет «Korzinka» заключил договор на 3 года с предприятием «Канд», реализующим джемы. Согласно заключенному договору супермаркет выделяет 10 кв. м в конце торгового зала второго этажа для организации торговой точки сети «Канд».

Является ли данный договор арендой для предприятия «Канд»?

|

Варианты |

Дополнительные условия договора |

Пояснения |

Выводы |

|

1 |

Супермаркет может без дополнительных согласований менять место расположения этой торговой точки по своему усмотрению. При этом о таком изменении представители арендатора будут оповещены заранее за 2 дня |

Отсутствует идентифицируемый актив (место расположения торговой точки арендодателем может быть изменено по его усмотрению) |

Договор нельзя признать договором аренды |

|

2 |

Перемещение произойдет только в том случае, если появится крупный клиент |

В настоящее время появление такого клиента маловероятно. Идентифицируемый актив имеется, так как право замены несущественно |

Договор можно признать договором аренды |

|

3 |

Ассортимент реализуемых джемов должен согласовываться с руководителями супермаркета, чтобы избежать возможного дублирования продажи аналогичных продуктов |

Отсутствует право контроля над идентифицируемым активом, так как потребуется согласование с арендатором на продажу определенных видов товара |

Договор нельзя признать договором аренды |

|

4 |

Супермаркет не имеет права менять место расположения этой торговой точки по своему усмотрению, а также не вправе определять ассортимент реализуемых товаров |

Присутствует идентифицируемый актив (нет права замены помещения), арендатор сам решает, как ему использовать торговую площадь (что и в каком количестве продавать) |

Договор нужно признать договором аренды |

|

5 |

Арендодатель отвечает за уборку и охрану помещения |

Это условие не является определяющим |

Это условие договора не влияет на его классификацию |

СИТУАЦИЯ. Договор заключен между владельцем груза и автоперевозчиком

Компания «А» заключает договор с автоперевозчиком – компанией «Б» на доставку грузов из г. Ташкент в г. Карши. В договоре указаны:

• грузовик конкретного производителя и с определенной грузоподъемностью, равной весу перевозимого груза. Заменить его компания «Б» не вправе;

• наименования товаров, которые будут перевозиться на грузовике;

• сроки загрузки и доставки.

Компания «Б» эксплуатирует и обслуживает грузовик и несет ответственность за безопасную доставку товара.

Является ли этот договор договором аренды?

• Нет, этот договор не является договором аренды.

С одной стороны, имеются признаки аренды:

• идентифицированный актив (грузовик конкретно указан в договоре);

• компания «Б» не вправе заменить грузовой автомобиль;

• компания «А» имеет право на получение практически всех экономических выгод от использования грузовика в течение срока действия договора. Ее товары будут занимать весь объем грузовика, тем самым препятствуя другим лицам получить экономические выгоды от его использования.

Тем не менее, компания «А» не вправе контролировать использование грузовика, так как она не определяет способ его использования. Каким образом и для каких целей используется грузовик, уже зафиксировано в договоре, и изменить их самостоятельно компания «А» не вправе. Она имеет те же права в отношении использования грузовика, что и другие клиенты компании «Б». Поэтому данный договор будет рассматриваться как операция по оказанию услуги, а не аренда.

КАКИЕ ОСНОВНЫЕ ПРАВИЛА УЧЕТА АРЕНДЫ ДОЛЖЕН ПРИМЕНЯТЬ АРЕНДАТОР

Если ваша организация является арендатором, то при переходе на МСФО вы должны вести учет аренды по единым правилам, не разделяя ее на операционную и финансовую.

В НСБУ учет аренды зависит от ее вида. Объект финансовой аренды признается активом и учитывается на балансе арендатора, а объект оперативной аренды учитывается за балансом (пп. 38, 46, 47 НСБУ N 6, рег. МЮ N 1946 от 24.04.2009 г.).

МСФО требует признания объекта аренды, независимо от ее вида, в качестве актива в форме права пользования (АФПП) (п. 22 МСФО (IFRS) 16).

На дату начала аренды в дебете активного счета отразите не само имущество (помещение, оборудование, автомобиль и т. п.), а право пользования этим активом, на которое будет начисляться амортизация. В кредите пассивного счета укажите обязательство по аренде, которое будет погашаться. Таким образом, арендатор признает в учете по МСФО 2 статьи: актив в форме права пользования и обязательство по аренде

(п. 22 МСФО (IFRS) 16):

• Дебет «Актив в форме права пользования»

• Кредит «Обязательство по аренде».

Учет актива в форме права пользования

В первоначальную стоимость актива в форме права пользования включите:

• величину первоначальной оценки обязательства по аренде;

• арендные платежи на дату начала аренды или до такой даты за вычетом полученных от арендодателя стимулирующих платежей по аренде;

• любые первоначальные прямые затраты, понесенные арендатором;

• оценку затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды (п. 24 МСФО (IFRS) 16).

ПРИМЕР. Первоначальная оценка актива в форме права пользования

Договор аренды заключен на 10 лет. Арендные платежи составляют 120 000 тыс. сум. в год в начале года. Также арендатор понес первоначальные прямые затраты, связанные с заключением договора, – 200 тыс. сум.

Ставка процента, по которой арендатор мог заимствовать такую же сумму в той же валюте на тот же срок, составляет 18 %.

В первоначальную стоимость актива войдут 120 000 тыс. сум. (первый платеж) + 200 тыс. сум. (затраты) + последующие 9 ежегодных платежей по 120 000 тыс. сум., которые при дисконтировании по ставке 18 % составляют 516 360 тыс. сум. (120 000 х 4,303).

Таким образом, первоначальная стоимость АФПП составит 636 560 тыс. сум.

В соответствии с МСФО (IFRS) 16 в момент первоначального признания арендатор отражает актив в форме права пользования и обязательство по аренде следующим образом:

• Дебет «Актив в форме права пользования» – 636 560 тыс. сум. (516 360 + 120 000 + 200)

• Кредит «Обязательство по аренде» – 516 360 тыс. сум.

• Кредит «Денежные средства (арендная плата на начало первого года)» – 120 000 тыс. сум.

• Кредит «Денежные средства (первоначальные прямые затраты)» – 200 тыс. сум.

После первоначального признания АФПП оцените по одной из следующих моделей:

1) по первоначальной стоимости согласно модели МСФО (IAS) 16 «Основные средства» (первоначальная стоимость – накопленная амортизация – накопленные убытки от обесценения);

2) по справедливой стоимости согласно модели МСФО (IAS) 40 «Инвестиционная недвижимость», если:

• актив в форме права пользования отвечает определению инвестиционной недвижимости;

• свои собственные объекты инвестиционной недвижимости арендатор отражает по справедливой стоимости согласно МСФО (IAS) 40;

3) по переоцененной стоимости согласно модели МСФО (IAS) 16, если:

• актив в форме права пользования относится к классу основных средств, отражаемых по переоцененной стоимости;

• арендатор принял решение отражать все активы в форме права пользования, относящиеся к данному классу, по переоцененной стоимости (пп. 30–34 МСФО (IFRS) 16).

Определение срока амортизации актива в форме права пользования

Если актив в форме права пользования вы отражаете по первоначальной стоимости или по переоцененной стоимости

(то есть он является амортизируемым активом), то срок амортизации равен:

1) оставшемуся сроку полезного использования базового актива (с даты начала аренды до окончания срока полезного использования базового актива), если:

• по договору аренды право собственности переходит к арендатору в конце срока аренды;

• арендатор намерен исполнить опцион (право) на покупку актива и намерение отражено в первоначальной стоимости АФПП;

2) минимальному из 2 сроков (сроку аренды или оставшемуся сроку полезного использования) – в остальных случаях (п. 32 МСФО (IFRS) 16).

Отражаение актива в форме права пользования

Остаток актива в форме права пользования отражайте в Отчете о финансовом положении в разделе «Необоротные активы»:

• в отдельной строке;

• по той же строке, в которой отражался бы собственный актив (основные средства).

Выберите один из 2 вариантов учета АФПП. Первый – аналогично учету схожих по характеру активов на счете, соответствующем сущности предмета аренды. Чаще всего это счет 01 «Основные средства», но может быть счет 08 «Вложения во внеоборотные активы» или иной балансовый счет. Второй вариант – ведите учет ОС и АФПП раздельно. Для этого откройте отдельный счет или субсчет АФПП.

Учет обязательства по аренде

Обязательство по аренде – это фактически все будущие арендные платежи, не выплаченные в дату начала аренды, оцененные по приведенной на начало аренды стоимости.

Дисконтируйте их до приведенной стоимости с использованием процентной ставки, заложенной в договоре аренды. При ее отсутствии или если она по договору не может быть легко установлена применяйте ставку привлечения дополнительных заемных средств арендатором (п. 26 МСФО (IFRS) 16).

В первоначальную оценку обязательства включите следующие 5 видов платежей, которые еще не осуществлены на дату начала аренды (п. 27 МСФО (IFRS) 16):

• фиксированные (платежи по существу) за вычетом стимулов при заключении договора аренды, подлежащие получению от арендодателя;

ПРИМЕР. Фиксированные платежи по существу при оценке обязательства по аренде

Компания арендует производственную линию. Величина арендных платежей зависит от количества часов работы производственной линии. Компания должна выплачивать 100 тыс. сум. за каждый час ее использования. Минимальная годовая плата составляет 100 000 тыс. сум.

Ожидаемая интенсивность использования линии –1 500 час. в год.

В договоре аренды величина по существу фиксированных платежей составляет 100 000 тыс. сум. в год, и арендатор включает их в оценку соответствующего обязательства по аренде при его первоначальном признании.

Дополнительные 50 000 тыс. сум. в год, которые компания предполагает выплачивать, являются переменными платежами, не зависящими от того или иного индекса или ставки (например, БРВ или ставки рефинансирования ЦБ). Поэтому они не включаются в первоначальную оценку обязательства по аренде, а относятся на расходы, когда имеет место «сверхнормативное» использование производственной линии.

• переменные арендные платежи, которые зависят от индекса или ставки (например, БРВ или ставки рефинансирования ЦБ), с использованием индекса или ставки на дату начала аренды;

ПРИМЕР. Переменные платежи, не зависящие от ставки или индекса, при оценке обязательства по аренде

Компания арендует магазин. Сумма арендных платежей составляет 1 % от выручки магазина. Минимальная сумма арендной платы не предусмотрена.

По договору предусмотрены только переменные арендные платежи, которые не зависят от того или иного индекса или ставки.

На дату начала аренды компания оценивает обязательство по аренде в сумме, равной нулю.

ПРИМЕР. Переменные платежи, зависящие от некоторого индекса, при оценке обязательства по аренде

Компания арендует офисное здание. Первоначальная годовая арендная плата составляет 200 000 тыс. сум. Арендная плата подлежит ежегодному пересмотру с увеличением ее размера пропорционально изменению БРВ.

При первоначальном признании обязательства по аренде его величина оценивается исходя из показателя БРВ на дату начала аренды, то есть компания использует допущение о том, что годовая арендная плата составит 200 000 тыс. сум.

Если в течение 1 года аренды показатель БРВ увеличится на 10 %, то в конце 1 года обязательство по аренде будет пересчитано. В будущем годовая арендная плата будет составлять 220 000 тыс. сум. (200 000 х 1,1).

• суммы, подлежащие выплате вашей организацией – арендатором в отношении гарантированной ликвидационной стоимости;

ПРИМЕР. Гарантии ликвидационной стоимости при оценке обязательства по аренде

Арендатор заключил договор аренды автомобиля. Срок аренды – 5 лет. Кроме того, согласовано условие гарантии ликвидационной стоимости автомобиля.

Если справедливая стоимость автомобиля в конце срока аренды будет ниже 10 000 тыс. сум., то арендатор выплатит арендодателю сумму, равную разнице между 10 000 тыс. сум. и справедливой стоимостью автомобиля.

На дату начала арендных отношений арендатор предполагает, что справедливая стоимость автомобиля по состоянию на конец срока аренды составит 8 000 тыс. сум. Соответственно, при расчете величины своего обязательства по аренде арендатор включает в состав арендных платежей сумму, равную 2 000 тыс. сум.

• цену исполнения опциона на покупку (право на покупку), если вы как арендатор обоснованно уверены в исполнении данного опциона;

ПРИМЕР. Опцион на покупку актива при оценке обязательства по аренде

Компания взяла в аренду актив на 5 лет. Годовые платежи в размере 100 тыс. сум. будут уплачиваться в конце каждого года аренды. Также договор содержит право (опцион) на выкуп актива в конце периода аренды по цене 150 тыс. сум.

Если компания планирует выкупить актив (то есть исполнит опцион), то в оценку обязательства по аренде будут включены:

1) арендные платежи в течение 5 лет аренды;

2) сумма выкупа в конце периода аренды – 150 тыс. сум.

Если компания не планирует выкуп актива (то есть не исполнит опцион), то в оценку обязательства по аренде будут включены только арендные платежи.

• выплату штрафов за расторжение договора аренды, если срок аренды определен с учетом того, что арендатор реализует опцион на расторжение договора аренды;

ПРИМЕР. Штраф за расторжение договора аренды при оценке обязательства по аренде

Компания взяла в аренду актив на 4 года. Годовые платежи в размере 200 тыс. сум. будут уплачиваться в конце каждого года аренды. Арендатор может расторгнуть договор в конце третьего года, выплатив штраф в размере 50 тыс. сум.

Если компания планирует расторгнуть договор (то есть исполнит опцион на расторжение), то срок аренды будет оценен в 3, а не в 4 года. Поэтому в оценку обязательства по аренде будут включены:

1) арендные платежи в течение 3 лет аренды;

2) штраф за расторжение в размере 50 тыс. сум.

Если компания не планирует воспользоваться своим опционом (то есть правом на расторжение договора), то срок аренды будет оцениваться в 4 года. Поэтому в оценке обязательства по аренде будут участвовать только арендные платежи (без штрафа) в течение 4 лет аренды.

В Отчете о финансовом положении остаток обязательства по аренде разделите на 2 части: краткосрочное обязательство (будет погашено в следующем отчетном году) и долгосрочное обязательство.

Систематически начисляйте финансовый (процентный) расход, увеличивая сумму обязательства в течение периода аренды:

• Дебет «Финансовый расход по аренде»

• Кредит «Обязательство по аренде».

Финансовые расходы оцениваются путем умножения остатка обязательства по аренде на неизменную периодическую ставку процента (то есть на ставку, которая применялась при дисконтировании будущих арендных платежей) (п. 37 МСФО (IFRS) 16).

Разделяйте каждый арендный платеж на 2 составляющие:

• погашение основного долга;

• финансовые расходы (расходы на проценты).

Если у вас заключен договор с предоплатой арендных платежей, например, с оплатой в начале года, то:

• первый арендный платеж не содержит в себе проценты;

• в последний период не возникают расходы по процентам.

СИТУАЦИЯ. Арендные платежи уплачиваются в начале периода

1 января 2021 года предприятие взяло в аренду оборудование на следующих условиях:

• срок аренды – 3 года;

• оставшийся срок полезного использования оборудования – 10 лет.

Переход права собственности или выкуп актива в конце срока аренды не предусмотрен. Ежегодный платеж – 100 000 тыс. сум. в начале года. Ставка для дисконтирования – 20 %.

Как данная сделка должна быть отражена в отчетности арендатора?

• Первоначальная оценка на начало договора аренды, то есть на 1 января 2021 года:

1) обязательство по аренде оценивается путем дисконтирования будущих арендных платежей (100 000 х 1,528 = 152 800 тыс. сум.). Первый платеж, уплаченный в начале аренды, в оценку обязательства по аренде, не включается;

2) актив в форме права пользования оценивается путем сложения первоначальной оценки обязательства по аренде (152 800 тыс. сум.) и первого арендного платежа (100 000 тыс. сум.) = 252 800 тыс. сум.:

• Дебет «Актив в форме права пользования» – 252 800 тыс. сум.

• Кредит «Обязательство по аренде» – 152 800 тыс. сум.

• Кредит «Денежные средства» – 100 000 тыс. сум.

Срок амортизации актива в форме права пользования будет равен минимальному сроку между сроком аренды (3 года) и оставшимся сроком службы – 10 лет (так как не предусмотрен переход права собственности или выкуп актива).

Амортизация АФПП за год равна 84 270 тыс. сум. (252 800 / 3):

• Дебет «Расходы на амортизацию» – 84 270 тыс. сум.

• Кредит «Накопленная амортизация актива в форме права пользования» – 84 270 тыс. сум.

Расчет остатка обязательства (тыс. сум.):

|

Год |

Остаток |

Арендный платеж |

Остаток на начало года после платежа |

Процентный расход |

Остаток на конец года |

|

1 |

152 800 |

Ноль, так как первый платеж не включен в обязательство |

152 800 |

152 800 х 20 % = 30 560 |

152 800 + 30 560 = 183 360 |

|

2 |

183 360 |

(100 000) |

183 360 – 100 000 = 83 360 |

83 360 х 20 % = 16 670 |

83 360 + 16 670 = 100 030 |

|

3 |

100 000* |

(100 000) |

|

|

|

|

|

|

|

|

|

|

*Разница за счет округления.

Начисление процентных расходов за 1 год:

• Дебет «Финансовые расходы» – 30 560 тыс. сум.

• Кредит «Обязательство по аренде (проценты)» – 30 560 тыс. сум.

Уплата второго арендного платежа:

• Дебет «Обязательство по аренде (проценты первого года)» – 30 560 тыс. сум.

• Дебет «Обязательство по аренде (погашение основной суммы долга) – 69 440 тыс. сум.

• Кредит «Денежные средства» – 100 000 тыс. сум.

Начисление процентных расходов за второй год:

• Дебет «Финансовые расходы» – 16 670 тыс. сум.

• Кредит «Обязательство по аренде (проценты)» – 16 670 тыс. сум.

Уплата третьего арендного платежа:

• Дебет «Обязательство по аренде (проценты 1 года)» – 16 670 тыс. сум.

• Дебет «Обязательство по аренде (погашение основной суммы долга) – 83 330 тыс. сум.

• Кредит «Денежные средства» – 100 000 тыс. сум.

Влияние на финансовую отчетность будет следующим (тыс. сум.):

|

Отчет о прибылях и убытках |

2021 год |

2022 год |

2023 год |

|

Амортизация актива в форме права пользования |

(84 270) |

(84 270) |

(84 260) |

|

Финансовые расходы |

(30 560) |

(16 670) |

0 |

|

|

|

|

|

|

Отчет о финансовом положении |

2021 год |

2022 год |

2023 год |

|

Необоротные активы |

|

|

|

|

Актив в форме права пользования |

252 800 – 84 270 = 168 530 |

168 530 – 84 270 = 84 260 |

84 260 – 84 260 = 0 |

|

Долгосрочные обязательства |

|

|

|

|

Обязательство по аренде |

83 360 |

0 |

0 |

|

Краткосрочные обязательства |

|

|

|

|

Обязательство по аренде, |

100 000 |

100 000 |

0 |

|

• проценты |

30 560 |

16 670 |

|

|

• долг |

69 440 |

83 330* |

|

*Разница за счет округления.

Отражение аренды в финансовых отчетах арендатора

|

Отчет о финансовом положении (баланс) |

Отчет о прибылях и убытках и прочем совокупном доходе |

Отчет о движении денежных средств |

|

Актив в форме права пользования |

Процентные расходы по обязательству по аренде (компонент финансовых затрат). Амортизационные расходы по активу в форме права пользования |

Денежные платежи по основной сумме обязательства по аренде – в финансовой деятельности |

|

Обязательство по аренде:

|

Денежные платежи по процентной части обязательства по аренде представляются аналогично иным платежам по процентам (в операционной или финансовой деятельности) |

|

|

Представляются отдельно от других активов и обязательств либо путем раскрытия информации по статьям, |

Платежи по краткосрочной аренде, платежи по аренде активов с низкой стоимостью и переменные арендные платежи, не включаемые в оценку обязательства |

Раскрытие арендатором информации в примечаниях к финансовой отчетности

Раскрывайте информацию о договорах аренды, в которых являетесь арендатором, в одном примечании или отдельном разделе своей финансовой отчетности.

Укажите следующие суммы за отчетный период:

• амортизацию активов в форме права пользования в соответствии с видом базового актива;

• процентный расход по обязательствам по аренде;

• расход, относящийся к краткосрочной аренде;

• расход, относящийся к аренде активов с низкой стоимостью;

• расход, относящийся к переменным арендным платежам, не включенным в оценку обязательств по аренде;

• доход от субаренды активов в форме права пользования;

• общий денежный отток для договоров аренды;

• прирост активов в форме права пользования;

• прибыль или убытки, обусловленные операциями продажи с обратной арендой;

• балансовую стоимость активов в форме права пользования на конец отчетного периода в соответствии с видом базового актива.

Если активы в форме права пользования учитываются как инвестиционная недвижимость, то должны применяться требования к раскрытию информации в МСФО (IAS) 40.

Если активы в форме права пользования учитываются по переоцененной стоимости с применением МСФО (IAS) 16, то раскрывайте информацию, требуемую пунктом 77 МСФО (IAS) 16.

Дополнительно следует раскрыть информацию по краткосрочной аренде и аренде активов с низкой стоимостью.

Представьте информацию по срокам погашения обязательств по договорам аренды с применением пунктов 39 и B11 приложения B к МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

Дополнительно отразите информацию, которая помогает пользователям финансовой отчетности оценить:

1) характер арендной деятельности арендатора;

2) ограничения или ковенанты, обусловленные арендой;

3) операции продажи с обратной арендой;

4) будущие потенциальные денежные оттоки, не отражаемые при оценке обязательств по аренде. К ним относятся:

• переменные арендные платежи;

• опционы на продление и прекращение;

• гарантии ликвидационной стоимости;

• аренда, срок которой еще не начался, по которой у арендатора есть договорные обязательства (п. 59 МСФО (IFRS) 16).

КАКИМИ ОСВОБОЖДЕНИЯМИ В УЧЕТЕ АРЕНДЫ МОЖЕТ ВОСПОЛЬЗОВАТЬСЯ АРЕНДАТОР

Если ваше предприятие является арендатором, то используйте единую модель учета для всех договоров аренды, не разделяя аренду на операционную или финансовую. Аренду отражайте в отчетности путем признания 2 статей: актива в форме права пользования (АФПП) и обязательства по аренде. Таким образом, для арендатора аренда рассматривается как операция финансирования. При этом вы как арендатор можете (но не обязаны) воспользоваться освобождением и не признавать актив в форме права пользования и обязательство по аренде. Свое решение зафиксируйте в учетной политике.

Вы можете воспользоваться освобождением в отношении:

• краткосрочной аренды;

• аренды активов с низкой стоимостью (п. 5 МСФО (IFRS) 16).

Если вы применяете освобождение, то арендные платежи признавайте в качестве расхода в Отчете о прибылях и убытках в течение срока аренды. При этом расход можете признавать равномерно в течение всего срока аренды (линейный метод) или используйте другой систематический подход, отражающий структуру получения выгоды от использования актива.

Учет активов, арендуемых краткосрочно

Договор аренды, срок которого на дату начала аренды составляет не более 12 месяцев, является краткосрочным. Он не должен иметь опциона (права) на покупку базового актива, даже если арендатор не намерен использовать этот опцион (право на покупку).

Срок аренды равен не подлежащему досрочному погашению периоду аренды с учетом периодов, в отношении которых предусмотрен опцион (право) на:

• продление аренды, если имеется достаточная уверенность в том, что арендатор воспользуется этой опцией (правом);

• прекращение аренды, если имеется достаточная уверенность в том, что арендатор не исполнит данную возможность.

СИТУАЦИЯ. Аренда на 11 месяцев с опционом на продление

не классифицируется как краткосрочная

Договор аренды заключен на срок в 11 месяцев. У компании есть опцион (право) на продление этой аренды на тот же срок. Компания собирается воспользоваться этим опционом (то есть намерена продлить договор аренды).

Может ли такая аренда классифицироваться как краткосрочная?

• Намерение компании, зафиксированное в договоре, и ее действия на практике указывают на то, что она планирует арендовать объект на срок более 12 месяцев.

Данная аренда не краткосрочная.

Освобождение по краткосрочной аренде применяется по видам (классам) базовых активов (п. В8 прил. B к МСФО (IFRS) 16).

Класс активов – это группа активов, имеющих сходные характеристики и одинаково используемых в деятельности компании (недвижимость, транспорт, оборудование и т. д.). Это значит, что ваша компания может решить применять освобождение, например, к классу «Оборудование», но не применять к классу «Недвижимость». В этом случае краткосрочную аренду всех базовых активов класса «Оборудование» вы будете признавать расходом в Отчете о прибылях и убытках (без признания АФПП и обязательства по аренде). А краткосрочную аренду всех базовых активов класса «Недвижимость» – путем признания 2 статей: актива в форме права пользования и обязательства по аренде.

СИТУАЦИЯ. Компания хочет воспользоваться освобождением

по аренде на 11 месяцев с правом выкупа актива

Компания взяла в аренду актив сроком на 11 месяцев. Арендные платежи составят 1 000 тыс. сум. в месяц. В конце срока аренды компания планирует выкупить актив за 15 000 тыс. сум.

Учетная политика компании позволяет применять освобождение по краткосрочной аренде только к активам класса «Транспорт».

Может ли компания воспользоваться освобождением по краткосрочной аренде?

• Не может. По данному договору нельзя воспользоваться освобождением, так как договор содержит опцион (право) на выкуп актива.

СИТУАЦИЯ. Компания хочет воспользоваться освобождением

по аренде автомобиля на 12 месяцев без права выкупа актива и продления аренды

Компания взяла в аренду автомобиль на 12 месяцев. Договор не содержит права (опциона) на покупку актива и опциона (права) на продление периода аренды.

Учетная политика компании позволяет применять освобождение по краткосрочной аренде только к активам класса «Транспорт».

Может ли компания воспользоваться освобождением по краткосрочной аренде?

• Может. Договор аренды является краткосрочным, так как:

1) нет опциона на покупку актива;

2) нет опциона на продление периода аренды;

3) период аренды не превышает 12 месяцев.

К данной аренде применяется освобождение по краткосрочной аренде, так как учетная политика компании предусматривает освобождение по активам класса «Транспорт».

СИТУАЦИЯ. Компания хочет воспользоваться освобождением

по аренде оборудования на 10 месяцев без права выкупа актива и продления аренды

Компания взяла в аренду оборудование на 10 месяцев. Договор не содержит права (опциона) на покупку актива и опциона (права) на продление периода аренды.

Учетная политика компании позволяет применять освобождение по краткосрочной аренде только к активам класса «Транспорт».

Может ли компания воспользоваться освобождением по краткосрочной аренде?

• Не может. Договор аренды является краткосрочным, так как:

1) нет опциона на покупку актива;

2) нет опциона на продление периода аренды;

3) период аренды не превышает 12 месяцев.

Но компания не может использовать освобождение по краткосрочной аренде, так как учетная политика компании не предусматривает освобождение активов класса «Оборудование».

СИТУАЦИЯ. Компания хочет воспользоваться освобождением

по аренде на 1 год с правом продления срока аренды

(компания намерена продлить договор аренды)

Компания взяла в аренду транспортное средство на 1 год. По условиям договора компания может продлить аренду еще на год, если сообщит о своем желании арендодателю за 2 месяца до окончания 1 года аренды.

На начало аренды арендатор почти уверен, что продлит аренду на второй год.

Учетная политика компании позволяет применять освобождение по краткосрочной аренде только к активам класса «Транспорт».

Может ли компания воспользоваться освобождением по краткосрочной аренде?

• Не может. Договор аренды не является краткосрочным, так как:

1) содержит опцион на продление;

2) существует достаточная уверенность в продлении договора аренды на второй год.

Поэтому на начало аренды общий срок аренды оценивается в 2 года, то есть больше 12 месяцев. И компания не может воспользоваться освобождением по краткосрочной аренде.

СИТУАЦИЯ. Компания хочет воспользоваться освобождением

по аренде на 1 год с правом продления срока аренды

(компания не намерена продлевать договор аренды)

Компания взяла в аренду транспортное средство на 1 год. По условиям договора компания может продлить аренду еще на 2 года, если сообщит о своем желании арендодателю за 1 месяц до окончания первого года аренды.

На начало аренды арендатор почти уверен, что не будет продлевать аренду.

Учетная политика компании позволяет применять освобождение по краткосрочной аренде только к активам класса «Транспорт».

Может ли компания воспользоваться освобождением по краткосрочной аренде?

• Может. Договор аренды является краткосрочным, так как:

1) содержит опцион (право) на продление;

2) существует достаточная уверенность в том, что арендатор не воспользуется данной опцией.

Поэтому на начало аренды общий срок аренды оценивается в 1 год. И компания может воспользоваться освобождением по краткосрочной аренде, так как актив относится к классу «Транспорт».

СИТУАЦИЯ. Компания хочет воспользоваться освобождением

по аренде актива на 3 года с правом досрочного расторжения договора аренды

(компания намерена воспользоваться своим правом)

Компания взяла в аренду транспортное средство на 3 года. Арендатор может расторгнуть договор аренды через год после его начала, если сообщит о своем желании арендодателю за месяц до окончания первого года аренды.

На начало аренды арендатор почти уверен, что расторгнет договор.

Учетная политика компании позволяет применять освобождение по краткосрочной аренде только к активам класса «Транспорт».

Может ли компания воспользоваться освобождением по краткосрочной аренде?

• Может. Договор аренды является краткосрочным, так как:

1) содержит опцион (право) на прекращение аренды;

2) существует достаточная уверенность в том, что арендатор воспользуется данной опцией.

Поэтому на начало аренды общий срок аренды оценивается в 1 год. И компания может воспользоваться освобождением по краткосрочной аренде, так как актив относится к классу «Транспорт».

СИТУАЦИЯ. Компания хочет воспользоваться освобождением

по аренде актива на 3 года с правом досрочного расторжения договора аренды

(компания не намерена пользоваться данной опцией)

Компания взяла в аренду транспортное средство на 3 года. Арендатор может расторгнуть договор аренды через год после его начала, если сообщит о своем желании арендодателю за месяц до окончания первого года аренды.

На начало аренды арендатор почти уверен, что не будет использовать возможность расторжения контракта.

Учетная политика компании позволяет применять освобождение по краткосрочной аренде только к активам класса «Транспорт».

Может ли компания воспользоваться освобождением по краткосрочной аренде?

• Не может. Договор аренды не является краткосрочным, так как:

1) содержит опцион на прекращение аренды;

2) существует достаточная уверенность в том, что арендатор не воспользуется данной опцией.

Поэтому на начало аренды общий срок аренды оценивается в 3 года. И компания не может воспользоваться освобождением по краткосрочной аренде.

Учет аренды активов с низкой стоимостью

Прежде всего проведите оценку арендуемого актива, как если бы он был новым на момент предоставления его в аренду. При этом реальный возраст актива на дату начала аренды в расчет не берите (п. В3 прил. B к МСФО (IFRS) 16).

Вывод о низкой стоимости делайте на абсолютной основе, не зависящей от того, является ли аренда существенной для арендатора. На оценку не должны повлиять характер или обстоятельства деятельности арендатора (п. В4 прил. B к МСФО (IFRS) 16).

Примерами базовых активов с низкой стоимостью могут быть планшеты и персональные компьютеры, небольшие предметы офисной мебели, телефоны (п. В8 прил. B к МСФО (IFRS) 16).

А вот, например, аренда автомобиля, даже если он имеет износ 90 % (то есть его остаточная стоимость низкая), не будет удовлетворять критериям классификации в качестве аренды активов с низкой стоимостью, поскольку новый автомобиль аналогичного класса, как правило, не будет иметь низкой стоимости.

Также должны выполняться следующие дополнительные условия для актива с низкой стоимостью:

• арендатор может получить выгоду от использования актива либо в отдельности, либо вместе с другими ресурсами, к которым у арендатора имеется свободный доступ;

• арендуемый актив не находится в сильной зависимости от других активов или в тесной взаимосвязи с ними.

Если арендатор предоставляет актив в субаренду, то сам договор аренды не удовлетворяет критериям классификации в качестве аренды актива с низкой стоимостью (п. В7 прил. B к МСФО (IFRS) 16).

Решение о применении освобождения в отношении аренды активов с низкой стоимостью арендатор вправе принимать в отношении каждого отдельного договора аренды, а не класса активов (п. 8 МСФО (IFRS) 16).

Если вы решили применять освобождение, то отразите в учетной политике пороговое значение для активов с низкой стоимостью. Определение этого критерия требует профессионального суждения.

МСФО (IFRS) 16 требует определять критерий низкой стоимости в виде абсолютного значения. При этом неважно, будет ли аренда существенной для арендатора. Таким образом, пороговое значение для активов с низкой стоимостью не зависит от порога существенности конкретной компании. Подразумевается, что эта величина для всех арендаторов должна быть одинаковой.

И, хотя в самом Стандарте не указана конкретная сумма, в разделе «Основания для выводов» приводится сумма – 5тыс. долл. США и меньше. Поэтому ваша компания может выбрать в качестве порога для актива с низкой стоимостью сумму в 5 тыс. долл. или меньше.

СИТУАЦИЯ. Компания намерена воспользоваться освобождением

по аренде актива с низкой остаточной стоимостью

Компания взяла компьютер в аренду на 3 года.

По данным арендодателя его остаточная стоимость на начало аренды составляла 30 000 тыс. сум. Стоимость компьютера в его новом состоянии – 55 000 тыс. сум.

Компания хочет воспользоваться освобождением по контракту.

В качестве порога актива с низкой стоимостью компания выбрала сумму в 50 000 тыс. сум.

Может ли она воспользоваться освобождением по активу с низкой стоимостью?

• Не может. Компьютер не является активом с низкой стоимостью, так как его оценка в новом состоянии (55 000 тыс. сум.) превышает порог в 50 000 тыс. сум.

Компания не может применить освобождение по договору аренды. Поэтому она будет признавать актив в форме права пользования и обязательство по аренде.

СИТУАЦИЯ. Компания намерена воспользоваться освобождением

по аренде компьютера с низкой стоимостью

Компания взяла в аренду новый компьютер. Срок аренды – 4 года. Стоимость компьютера в его новом состоянии – 20 000 тыс. сум. Компания хочет воспользоваться освобождением по контракту.

В качестве порога актива с низкой стоимостью компания выбрала сумму в 50 000 тыс. сум.

Может ли она воспользоваться освобождением по активу с низкой стоимостью?

• Может. Компьютер является активом с низкой стоимостью, так как его оценка в новом состоянии (20 000 тыс. сум.) меньше порога в 50 000 тыс. сум.

Компания может применить освобождение по договору, если примет такое решение. При этом неважно, к какому классу относится актив.

СИТУАЦИЯ. Компания намерена воспользоваться освобождением

по аренде 2 активов с низкой стоимостью

Компания «А» взяла в аренду 2 новых компьютера стоимостью по 20 000 тыс. сум. каждый. Первый компьютер был взят в аренду у компании «Б» на 5 лет, второй – у компании «С» на 2 года.

Компания «А» хочет воспользоваться освобождением по договору с компанией «Б».

В качестве порога актива с низкой стоимостью компания выбрала сумму в 50 000 тыс. сум.

Может ли она воспользоваться освобождением по активу с низкой стоимостью?

• Оба компьютера являются активами с низкой стоимостью, так как их оценка в новом состоянии (20 000 тыс. сум.) меньше порога в 50 000 тыс. сум.

Решение об освобождении может применяться по каждому отдельному договору аренды, а не по классу активов. Поэтому по договору с компанией «Б» можно воспользоваться освобождением. А по договору с компанией «С» будут признаваться актив в форме права пользования и обязательство по аренде, так как арендатор (компания «А») не хочет использовать освобождение по договору.

СИТУАЦИЯ. Компания намерена воспользоваться освобождением по субаренде актива

Компания взяла в аренду на 5 лет новый актив стоимостью 45 000 тыс. сум. Сразу же компания сдала его в аренду на 3 года.

В качестве порога актива с низкой стоимостью компания выбрала сумму в 50 000 тыс. сум.

Может ли она воспользоваться освобождением по активу с низкой стоимостью?

• Не может. Данный актив является активом с низкой стоимостью, так как его оценка в новом состоянии (45 000 тыс. сум.) меньше порога в 50 000 тыс. сум. Но применять освобождение по активу с низкой стоимостью нельзя, так как актив сдается в субаренду.

СИТУАЦИЯ. Компания намерена воспользоваться освобождением у арендодателя по аренде актива с низкой стоимостью

Компания «Б» сдает новый актив в аренду компании «А» на 3 года. Оценка актива на начало аренды – 30 000 тыс. сум.

В качестве порога актива с низкой стоимостью компания «Б» выбрала сумму в 50 000 тыс. сум.

Может ли она воспользоваться освобождением по активу с низкой стоимостью?

• Не может. Компания «Б» не может использовать освобождение, так как является арендодателем. Освобождением по краткосрочной аренде и аренде активов с низкой стоимостью могут пользоваться только арендаторы.

По отношению к одному активу компания может воспользоваться только одним освобождением:

• по краткосрочной аренде;

• по активу с низкой стоимостью.

Отражение освобождения в учете у арендатора

Если ваша компания решила использовать освобождение, то признавайте арендные платежи в качестве расхода в Отчете о прибылях и убытках, систематически списывая их.

Применяйте тот метод списания, который лучше отражает структуру получения выгоды от использования арендованного актива. Это может быть как линейный метод в течение срока аренды, так и другие методы. Наиболее простым в применении является линейный метод, то есть равномерное признание расходов.

В Отчете о финансовом положении отражайте остаток взаиморасчетов с арендодателем (кредиторская или дебиторская задолженность).

ПРИМЕР. Отражение в отчетности освобождения по краткосрочной аренде

Предприятие арендует на 9 месяцев бывший в употреблении аппарат ККМ.

Сумма арендной платы в месяц составляет 100 тыс. сум. Договором не предусмотрена пролонгация срока аренды или выкуп актива. Предприятие не намерено продлевать аренду в дальнейшем, так как планирует приобрести новый аналогичный аппарат за 4 000 тыс. сум.

В учетной политике предприятия предусмотрено применение освобождения для краткосрочных договоров аренды активов класса «Офисная техника». Также указано, что пороговое значение для активов с низкой стоимостью равно 50 000 тыс. сум.

Договор аренды классифицирован как краткосрочный, так как его срок (9 месяцев) не превышает 12 месяцев. Компания применяет освобождение по краткосрочной аренде, так как ее учетная политика требует применять освобождение к базовым активам класса «Офисная техника». При этом стоимость актива уже не имеет значения, то есть речь не идет о применении освобождения по активу с низкой стоимостью.

В Отчете о прибылях и убытках компания будет отражать расход по аренде по 100 тыс. сум. в месяц. При этом остатка по взаиморасчетам с арендодателем в Отчете о финансовом положении нет, так как совпадают суммы признанного расхода – 2 100 тыс. сум. и арендного платежа – 100 тыс. сум.

СИТУАЦИЯ. Освобождение по аренде актива с низкой стоимостью отражается в отчетности

Компания взяла новый компьютер в аренду на 4 года. Стоимость нового компьютера – 30 000 тыс. сум.

Порог для активов с низкой стоимостью, указанный в учетной политике, составляет 50 000 тыс. сум.

По контракту компания решила воспользоваться освобождением по активу с низкой стоимостью.

Арендные платежи составят 300 тыс. сум. в месяц. При этом в начале периода аренды арендатор должен выплатить невозмещаемую сумму – 1 000 тыс. сум.

Каким будет влияние на финансовую отчетность по МСФО?

• Компьютер является активом с низкой стоимостью, так как:

1) его оценка в новом состоянии (30 000 тыс. сум.) меньше порога в 50 000 тыс. сум.;

2) компьютер как актив не находится в сильной зависимости от других активов.

Компания может воспользоваться освобождением по активу с низкой стоимостью, так как приняла такое решение по договору. Поэтому актив в форме права пользования и обязательство по аренде не признаются. Расходы по аренде будут признаваться в Отчете о прибылях и убытках равномерно на протяжении периода аренды.

Общая сумма платежей за 4 года аренды составит:

• первый невозмещаемый платеж – 1 000 тыс. сум.;

• арендные платежи – 14 400 тыс. сум. (300 х 12 х 4).

Общая сумма выплат по договору равна 15 400 тыс. сум.

Общая сумма выплат по договору аренды (15 400 тыс. сум.) признается расходом в Отчете о прибылях и убытках равномерно на протяжении 4 лет аренды, то есть по 3 850 тыс. сум. в год (15 400 / 4).

Остаток взаиморасчетов с арендодателем будет отражаться в Отчете о финансовом положении.

Расчет остатка взаиморасчетов:

(тыс. сум.)

|

|

1 год |

2 год |

3 год |

4 год |

|

Остаток на начало года |

0 |

750 |

500 |

250 |

|

Выплаты |

4 600 (1 000 + 300 х 12) |

3 600 (300 х 12) |

3 600 (300 х 12) |

3 600 (300 х 12) |

|

Расход в Отчете о прибылях и убытках |

(3 850) |

(3 850) |

(3 850) |

(3 850) |

|

Остаток на конец года, в том числе: |

750 (дебиторская задолженность) |

500 (дебиторская задолженность) |

250 (дебиторская задолженность) |

0 |

|

долгосрочная часть |

500, то есть остаток на конец следующего года |

250, то есть остаток на конец следующего года |

0 |

0 |

|

краткосрочная часть |

250 (750 – 500, или первый платеж – 1 000 / 4) |

250 (500 – 250, или первый платеж – |

250 |

0 |

Влияние на Отчет о прибылях и убытках:

(тыс. сум.)

|

|

1 год |

2 год |

3 год |

4 год |

|

Расход по аренде |

(3 850) |

(3 850) |

(3 850) |

(3 850) |

Влияние на Отчет о финансовом положении:

(тыс. сум.)

|

|

1 год |

2 год |

3 год |

4 год |

|

Необоротные активы Дебиторская задолженность по аренде |

500 |

250 |

0 |

0 |

|

Текущие активы Дебиторская задолженность по аренде |

250 |

250 |

250 |

0 |

Иброгим АХМАДХОНОВ,

заместитель директора департамента МФ.