Опубликован проект постановления Президента «О дополнительных мерах по дальнейшему развитию винодельческой отрасли», разработанный на основании постановления Президента N ПП-3573 от 28.02.2018 г. Цель проекта – стимулирование развития винодельческой отрасли, расширение сырьевой базы и улучшение условий производства, а также совершенствование системы реализации алкогольной продукции. Целью нашей статьи являются независимый взгляд и соответствующие предложения по алкогольной отрасли.

Немного истории

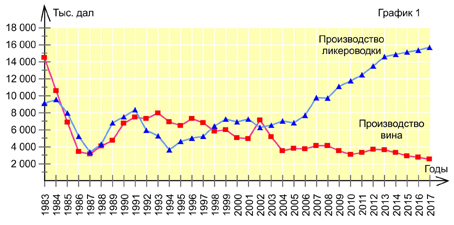

Алкогольная продукция на территории Узбекистана (в Ташкенте, Самарканде, Кагане и других регионах) производится с конца XIX века. До сих пор сохранились винные погреба начала XX века на Самаркандском винно-водочном заводе им. Ховренко. В советское время винно-водочные заводы были почти в каждой области, и при этом упор делался на развитие виноделия. Узбекистан к концу 80-х годов XX века производил более 14,5 млн дал вина (сейчас – меньше 3 млн дал) и более 9 млн дал ликероводочных изделий. Большую часть вина республика поставляла в РСФСР и соседние среднеазиатские республики.

Динамика развития алкогольной отрасли в республике

На графике видно, как влияли внешние процессы на развитие винно-водочной промышленности. Введение в 1985 году антиалкогольной кампании обрушило производство в 3–4 раза. Потери экономических связей между республиками (в связи с развалом СССР) и либерализация импорта опять привели к снижению объемов производства алкогольной продукции. До 2006–2007 годов отрасль фактически стагнировала: при увеличении численности населения (потенциальных потребителей продукции) и последующем ограничении импорта ликероводочных изделий производилось 6–7 млн дал, а вина – 3–4 млн дал.

Соответственно, экономические показатели не отличались положительными тенденциями. Большинство предприятий отрасли были низкорентабельными, реконструкция и модернизация практически не производились. Для уплаты налогов имущество предприятий отрасли было заложено для получения кредитов. Все это отражалось на их финансовом положении. Акцизный налог (основной налог отрасли) на протяжении последних 5–6 лет до 2006 года уплачивался на уровне не более 65–68 млрд сум., притом что уровень инфляции составлял 8 % официально (25–30 % неофициально) и общие поступления налогов в бюджет в целом росли ежегодно на 9–10 %.

В чем же причины такого положения:

- как указывалось выше – внешние факторы;

- приток большого количества импортного как легального, так и нелегального алкоголя, особенно крепкого. Все помнят (в начале 90-х) водку «Распутин», спирт «Рояль» и китайскую водку в ПЭТ упаковке;

- из-за отсутствия действенного и эффективного контроля рост нелегального производства как на заводах, так и в подпольных цехах: неразбериха со ставками акцизного налога – доходило до того, что в стоимости водки акциз должен был составлять 85–90 %. Акцизные марки были введены в 1996 году, а эффективное их действие началось только в начале 2000-х; финансовые инспекторы появились на заводах в 1999 году; более-менее эффективный контроль за торговлей алкоголем был задействован только в середине 2000-х;

- снижение культуры потребления алкоголя. Из-за снижения качества резко снизилось потребление коньяков и вин. Все помнят такие бренды: коньяки «Самарканд», «Халкобад», «Узбекистан», вина «Баян-ширин», «Хосилот», «Гулякандоз» и др.;

- недостаточно эффективная работа контролирующих органов. Например, в 2005 году всеми контролирующими органами было выявлено и конфисковано в доход государства 25 тыс. дал контрабандной и нелегально произведенной алкогольной продукции – это составляло всего лишь 0,18 % от объема выпускаемой в республике в то время.

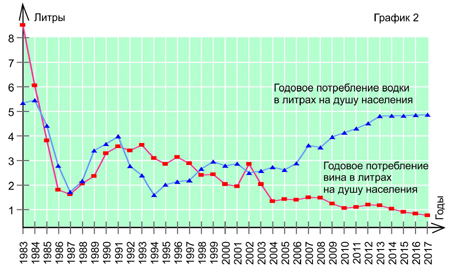

Об уровне легальности потребления алкоголя можно судить по графику N 1: если в 2005 году на душу населения Узбекистана приходилось в среднем в год 2,91 л водки, в 2017-м – 4,88 л. Я думаю, что потребление алкоголя населением за этот период значительно не увеличилось и не уменьшилось. Тогда можно примерно определить, сколько составляла доля нелегальной алкогольной продукции – около 40 %. По моим оценкам, в настоящее время доля нелегального алкоголя в нашей республике не превышает 10 %.

Предложенный мной уровень нелегального производства подтвердили еще в 2015 году анализ и социологический опрос, проведенный Республиканским центром по изучению конъюнктуры товарных рынков и экспертизы инвестиционных проектов и программ при Министерстве экономики. При объеме производства алкогольной продукции на уровне 18,4 млн дал Центр определил расчетный объем потребления алкогольной продукции в 20,2 млн дал.

Кстати, хотя и не надо себя этим тешить, но 10 % нелегальной продукции – это достаточно нейтральный уровень. К примеру, в той же цивилизованной и дисциплинированной Европе средний уровень нелегальной алкогольной продукции составляет 12 %.

Обратимся к тем же графикам NN 1 и 2. С 2007 года произошли резкие изменения в алкогольной отрасли, начали расти объемы производства и особенно поступления налогов (в первую очередь акцизов). Причины этого в:

- реформировании системы акцизного налогообложения алкогольной продукции. До 2007 года у нас была российская система ставок акцизного налога – чем меньше содержание спирта, тем меньше ставка акциза. Так, на водку ставка была 532 сум. за бутылку, на алкогольный напиток с содержанием спирта до 30 % ставка была почти в 2,8 раза ниже, с содержанием до 20 % спирта – уже в 4 раза ниже. При этом ставки не менялись несколько лет (притом что они фиксированные и исходя из инфляции должны меняться). Это обстоятельство позволяло недобросовестным производителям «играть» с ними: на бумаге они показывали слабоградусный напиток (например, 26 градусов), фактически реализовывалась водка (40 градусов) – налицо экономия на налогах (акциз и НДС – ниже почти в 3 раза).

Для избежания такой ситуации для всех видов крепких напитков была введена единая ставка акциза, независимо от содержания спирта. Одновременно и для всех видов вин также была введена единая ставка акциза.

- введена новая система акцизных марок. Принятые в 1996 году акцизные марки сыграли определенную положительную роль в обеспечении контроля за ввозом и реализацией алкогольной и табачной продукции. Однако наши визави и здесь начали «играть». До 2008 года марка была обезличена, то есть на ней не указывался литраж выпускаемой продукции, а это позволяло отдельным производителям приобретать, опять же на бумаге, например, марки для водки 0,25 л, а использовать их на водку в 0,5 л, что позволяло сэкономить их для нелегальной продукции. Для выхода из этой ситуации на марках стали указывать конкретный литраж алкогольной продукции. Кстати, акцизные марки Республики Узбекистан являются одними из самых защищенных на пространстве СНГ – около 24 степеней защиты;

- ужесточение условий лицензирования производства алкогольной продукции. Производство алкогольной продукции – это не та отрасль, где можно стимулировать малые обороты и малые производства. До 2007 года любое юридическое лицо при объявлении о производстве крепкой алкогольной продукции не менее 30 тыс. дал могло получить лицензию. При таких оборотах о модернизации и развитии производства можно только мечтать, а вот организовывать нелегальное производство вполне возможно. Новые правила лицензирования были ужесточены, и лицензию могли получать только юридические лица, производящие не менее 150 тыс. дал, обеспечивающие выполнение производственной мощности не менее 60 % и имеющие уставный фонд не менее 10 000-кратного размера минимальной заработной платы. Эти условия позволили систематизировать деятельность предприятий отрасли – их количество стабилизировалось на уровне 35–40 субъектов (а доходило до 56);

- начиная с 2006–2007 годов упорядочение системы торговли алкогольной продукцией. Были введены достаточно жесткие условия получения разрешения на право розничной продажи и ужесточены сами правила розничной продажи алкогольной продукции с целевым упором на специализированные магазины. До этого любой маломальский магазин или киоск мог реализовывать алкогольную продукцию. А по оптовой торговле алкогольной продукцией была запрещена реализация на оптово-торговых рынках (комплексах). Оптовым базам «Шаробсавдо» разрешалось реализовывать алкоголь при условии предварительной оплаты в размере 50 %. Базы «Шаробсавдо», не обеспечивающие объемов товарооборота алкогольной продукции, ликвидировались в установленном порядке.

Большинство этих предложений нашли отражение в документах – постановлениях Президента N ПП-505 от 7.11.2006 г., N ПП-605 от 16.03.2007 г., в изменениях в ПКМ N 285 от 30.12.2005 г.

Кстати, необходимо объективно отметить, что на пространстве СНГ реформа алкогольной системы в 2006–2007 годах в Республике Узбекистан была самой эффективной. К примеру, в России, по официальным источникам, не менее 40 % рынка алкогольной продукции является нелегальной до сегодняшнего дня.

В производстве алкогольной продукции

На сегодняшний день водка и ее производные являются основным видом продукции алкогольной отрасли – в 2017 году в общем объеме произведенного алкоголя она составляет 85 %. В республике в производстве водки добились существенных результатов. Это связано с тем, что был сделан упор на улучшение качества спирта, внешнего вида водки и взвешенную налоговую политику.

Этиловый спирт на заводах выпускают по уровню качества 3 видов: «Олий», «Экстра» и «Люкс». Самым лучшим считается «Люкс». Так вот, если в начале 2000-х годов доля спирта класса «Люкс» составляла всего около 20 %, то уже к 2017 году она составляет более 95 %. При этом производство этилового спирта увеличилось с 3,2 млн дал (в 2005 году) до 7,1 млн дал (в 2017 году).

Другое дело с благородными напитками – коньяком и винами. Хотя объемы производства коньяка за последние годы растут, к сожалению, доля производимого коньяка существенно ниже, чем ликероводочных изделий: в 2017 году было произведено 190 тыс. дал коньяка, или 1,2 % от уровня ликероводочных изделий. В зоне СНГ уровень коньяка составляет от 5 до 8 % от всех алкогольных напитков. Об основных причинах этого положения мы говорили выше. Увеличение производства коньяка возможно только после его реабилитации за счет улучшения его качества и продвижения на внешнем рынке.

Наиболее существенные проблемы у нас в производстве вин. С каждым годом их производство падает. В чем же проблемы:

- среди производимых вин преобладают крепленые: из произведенных в 2017 году их более 85 %. А что такое наши крепленые вина? Я их называю компотом – в структуре виноматериалы, этиловый спирт, иногда сахар и дешевые добавки. В советское время такие вина называли «бормотухой». К сожалению, такие знаменитые крепленые вина, как «Гулякондоз», «Алеатико» и др., производятся в мизерном количестве;

- рост производства натуральных вин в республике недостаточен. При этом производятся в основном ординарные, не марочные вина. Для того чтобы производить марочные, многолетние вина, необходимо производить комплекс работ, которые растягиваются на несколько лет. Однако у нынешних производителей или не хватает терпения, или они хотят быстро получить свою прибыль;

- большие проблемы существуют в селекции и выращивании высокосортных виноградников. Уменьшились виноградники по выращиванию специальных технических сортов.

Своевременным является принятие постановления Президента от 28 февраля 2018 года N ПП-3573 по развитию именно виноградарства и производству натурального вина. К сожалению, и раньше выходили аналогичные постановления, однако положение не изменилось. Здесь важно именно обеспечение выполнения положений постановления. А как это выполнить – самый главный вопрос. Выращивание винограда и производство вина в наших условиях не являются высокорентабельными по сравнению с ликероводочными напитками.

В тоже время если обратиться к структуре экспорта алкогольной продукции, то доля готовой продукции (вина и коньяк) составляют около 3 %, а экспорт ликероводочной продукции практически отсутствует. При этом основу экспорта составляет сырье – виноматериалы и коньячный спирт. Основными потребителями являются Россия, Казахстан, Кыргызстан. Самое интересное, эти страны, закупая это сырье, выпускают довольно качественные вина и коньяки и реализуют на пространстве СНГ уже под своими брендами.

Проектом постановления «О дополнительных мерах по дальнейшему развитию винодельческой отрасли» в целях стимулирования экспорта и развития виноградарства предлагается в лицензионных требованиях предусмотреть обязательство лицензиата по экспорту собственной продукции на сумму не менее 10 % от объема реализации.

Однако постановлением Президента от 28 февраля 2018 года N ПП-3573 с 1 января 2019 года отменяется лицензирование деятельности по производству натуральных вин, выработанных из сырья собственных виноградных плантаций, – одного из основных экспортных продуктов. С другой стороны, данная редакция проекта может привести опять же к экспорту только сырья или лжеэкспорту. В 2004–2005 годах также выставлялись жесткие требования к обеспечению экспорта. Чтобы выполнить эти требования, один из спиртзаводов на бумаге заключал официальный контракт с предприятиями в Кыргызстане по отгрузке спирта. По факту выполнялось требование экспорта, поступала валюта на счет, однако спирт не уходил из Узбекистана, а реализовывался (за вышеуказанную валюту) местным легальным и нелегальным производителям алкоголя. Как говорится, все были довольны.

По нашему мнению, для налаживания производства и экспорта натуральных и высокомарочных крепленых вин, а также коньяка следует сделать следующее:

- обязать производителей натуральных вин (им не нужна будет лицензия), а также остальных производителей (лицензиатов) экспортировать не менее 10 % продукции, но именно готовой продукции в виде разлитых в бутылки вин, коньяков и др.;

- обязать производителей ликероводочной продукции (самой рентабельной в отрасли) направить средства на организацию (на выделяемых землях в 100 га в соответствии с ПП-3573) выращивания технического винограда и производство вин и коньяков;

- отменить ограничения по рекламе, но только для натуральных вин;

- проработать возможности создания совместных предприятий с покупателями нашего сырья в Российской Федерации (основного покупателя сырья) для организации производства готовой продукции под нашими брендами (или российскими брендами – как договорятся) с целью реализации этой продукции в Российской Федерации.

По торговле алкогольной продукцией

В соответствии с действующим законодательством предприятия-производители могут реализовывать алкогольную продукцию только оптовым базам «Шаробсавдо» или через фирменные магазины заводов (в соответствии с ПП-3573). А розничная продажа алкогольной продукции должна осуществляться только через специализированные магазины с достаточно жесткими критериями реализации (ПП-605). При этом одним из критериев является расстояние от магазина до учебных, медицинских, спортивных, религиозных учреждений – должно быть не менее 500 метров.

Проектом Постановления «О дополнительных мерах по дальнейшему развитию винодельческой отрасли» предлагается разрешить реализацию алкогольной продукции:

- объектами торговли, расположенными на расстоянии более чем 100 метров от образовательных, спортивных и религиозных учреждений, т.е. уменьшить расстояние продажи с 500 до 100 метров;

- в крупных магазинах с общей торговой площадью более 100 квадратных метров (т.е. в супермаркетах) и на оптово-торговых рынках (комплексах, дехканских рынках), а также в ярмарочных торговых павильонах – т.е. везде;

- производителями алкогольной продукции всем юридическим лицам, занимающимся оптовой и розничной торговлей (т.е. всем торговым объектам) данной продукцией при условии 100-процентной предоплаты.

Давайте разберемся по порядку. В настоящее время разница между оптом и розницей практически исчезла (об этом мы писали в «НТВ» N 22 от 29.05.2018 г.). Тем более что в соответствии с законодательством как оптовые базы, так теперь и производители могут открывать фирменные магазины. В тоже время с 2007 года (в соответствии с ПП-605) розничная реализация алкогольной продукции осуществлялась только через специализированные магазины – это, по нашему мнению, была эффективная мера, приведшая к упорядочению розничной торговли.

В связи с этим считаем правильным разрешить реализацию производителями алкогольной продукции всем оптовым предприятиям и только специализированным розничным магазинам, получившим разрешение в установленном порядке. Реализация через супермаркеты, торговые комплексы и особенно дехканские базары будет встречена многими с неодобрением. Алкоголь – специфичный товар, и его реализация во всех торговых точках вряд ли совпадает с национальными интересами.

Предлагаемая реализация производителями при условии 100-процентной предоплаты возможна. Но насколько она целесообразна? В соответствии с постановлением Кабинета Министров N 444 от 23.09.1999 г. размер предварительной оплаты за реализуемую алкогольную продукцию должен включать в себя сумму акцизного налога на весь объем законтрактованной продукции. А размер акцизного налога в зависимости от вида алкогольной продукции составляет от 30 до 50 % от стоимости продукции.

То есть государство свое получает сразу. Что оно выиграет от 100 % предоплаты – непонятно.

После установления расстояния между специализированными алкомагазинами и образовательными, спортивными и религиозными учреждениями в 500 метров (ПП-605) большое количество торговых точек оказались в сложной ситуации. Особенно много проблем возникло в городах, где близко к друг к другу расположены или школа, или медучреждение, или религиозное учреждение. Вопрос решился с введением Кабинетом Министров временной меры – расстоянием в 200 метров. В связи с этим считаем целесообразно сохранить это расстояние – в 200 метров. Однако проблемы реализации алкогольной продукции и неуместного соседства алкогольных магазинов с вышеуказанными учреждениями такими мерами не решить. Здесь, как это не звучит банально, нужен комплекс мер, в том числе воспитательного характера.

В налогообложении алкогольной продукции

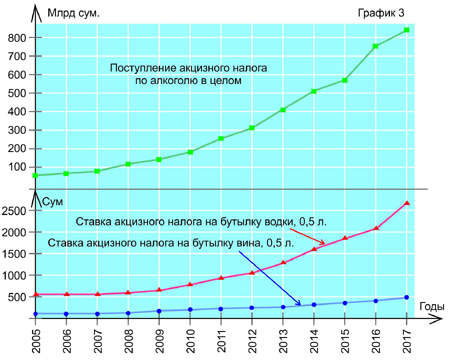

Немного статистики. За 2017 год всеми предприятиями винно-водочной отрасли – производителями и торговыми организациями было уплачено в бюджеты всех уровней около 1,5 трлн сум., из них акцизный налог – 845 млрд сум. Доля налогов по алкоголю в доходах государственного бюджета составляет 2,7 % (к примеру, в Российской Федерации около 2 %) – и это существенные поступления. При этом необходимо отметить, что с 2007 года налоги по алкогольной продукции поступают стабильно с опережением уровня инфляции. Это, как мы уже говорили выше, результат комплексных решений по системе налогообложения (в частности, акцизов), налоговому администрированию и повышению эффективности работы самой отрасли.

При этом необходимо отметить, что отрасль является самой налогоемкой по сравнению с другими. Так, например, в минимальной установленной стоимости реализуемой предприятием-производителем бутылки водки (0,5 л) в 8 тыс. сум. на 2018 год акциз составляет 3 378 сум., или 42 %, а сумма всех налогов (НДС и др.) доходит до 60 %.

На поступление налогов по реализации алкогольной продукции в торговой сфере определенную роль сыграло введение с 2009 года минимальной устанавливаемой цены, как для производителей, так и для предприятий розничной торговли. Производители и розница не могут реализовывать продукцию ниже минимальной цены. А минимальная цена устанавливается исходя из расходов предприятий и минимальной прибыли. При этом Узбекистан был первым, кто внедрил эту систему на пространстве СНГ.

Однако вместе с позитивом есть и негатив. При минимальной стоимости в 8 тыс. сум. в торговле дешевле бутылки водки за 12–14 тыс. сум. найти сложно, т.е. свои доходы предприятия-производители вытаскивают через торговлю. При этом стоимость отечественной алкогольной продукции в нашей республике одна из самых низких в пространстве СНГ.

На еще одно обстоятельство необходимо обратить внимание – на импорт. Импортную водку в розничной торговле ниже 80 тыс. сум. не найдешь, а импортного вина – меньше 100 тыс. сум. Основная причина – в импортных акцизах. Ставка акциза на бутылку импортной водки в 2018 году составляет 27 тыс. сум., или выше местного акциза в 8 раз, по вину импортный акциз 23 тыс. сум., или выше местного акциза по крепленому вину в 38 раз, а по натуральному – в 65 раз. Это приводит к неконкурентоспособности импортной продукции – с одной стороны, с другой стороны, стимулирует контрабанду импортной продукции. При этом доля официального импорта на рынке республики не превышает 1 %.

Проектом постановления «О дополнительных мерах по дальнейшему развитию винодельческой отрасли» предлагается разработать порядок исчисления и уплаты производителями акцизного налога, НДС и сборов от выручки по схеме, аналогичной уплате ЕНП организациями оптовой торговли. Что под этим имелось в виду – непонятно. Если налоги и сборы объединить в один платеж как ЕНП, то сейчас это не в тренде – сейчас предлагается, чтобы все платили НДС. А если понимается, что налоги уплачивать в виде аванса как ЕНП по оптовой торговле, то, во-первых, идет тенденция сокращения текущих и авансовых платежей, во-вторых, в проекте предлагается 100-процентная предоплата за реализуемую производителями алкогольную продукцию – тогда какой смысл от введения авансовых платежей.

Исходя из изложенного, учитывая, что алкогольное производство выполняет высокую фискальную функцию, и в целях упорядочения предлагается:

- увеличить акциз на крепкие производимые алкогольные напитки (водка, ликероводка, крепленые вина) в 2 раза до 6–7 тыс. сум. за бутылку (0,5 л), тем более это одно из требований Всемирной организации здравоохранения. Соответственно, нужно будет увеличивать устанавливаемую минимальную цену. Кроме этого, данное повышение позволит сократить введенные различные сборы, взимаемые с производителей алкогольной продукции. А средства, которые шли от этих сборов, можно будет напрямую получать из бюджета;

- сохранить размеры акцизов на натуральные вина и коньяк;

- установить на крепкие импортные напитки акциз на уровне 12–14 тыс. сум. или в 2 раза меньше, чем действующие ставки, на вина установить акциз на уровне 3–4 тыс. сум., т.е. в 4 раза меньше, чем действующие ставки. При этом предлагаемые ставки на импортную продукцию все же будут выше местных акцизов. В дальнейшем эти ставки можно будет снизить;

- на финансовое положение предприятий и, соответственно, на уплату ими налогов существенное влияние оказывает добровольно-принудительная система благотворительности (мы об этом уже писали в «НТВ» N 13 от 27.03.2018 г.). В связи с этим предлагается: средства на благотворительность должны полностью исключаться из налогооблагаемой базы по налогу на прибыль или ЕНП; необходимо создать систему учета и отчетности средств на благотворительность – как у благотворителя, так и у получателя. Должен быть обеспечен контроль за целевым использованим благотворительных средств у получателя.

По информационной системе контроля и учета

Проектом постановления предлагается внедрить информационную систему контроля и учета движения алкогольной продукции по цепочке «производитель спирта – производитель алкогольной продукции – оптовый продавец – розничный продавец – потребитель».

Было несколько попыток внедрить такую систему, в т. ч. и по поручению ПП-505 от 07.11.2006 г. Тогда поручалось создать систему на основе изучения опыта внедрения системы ЕГАИС в Российской Федерации. Однако изучение и сами выводы россиян показали неэффективность ЕГАИС – эта система учета только легальной алкогольной продукции. Нелегальную она не учитывает, не контролирует и не дает возможности проводить анализы для выявления нелегальной продукции. Были предложения и введения штрих-кода, QR-кода, различных меток, использующих микрочипы.

Единственное, что было сделано на действующих акцизных марках, – с 2012 года введен QR-код. Его вводит на марки ГПО «Давлат белгиси» – это дополнительная хорошая защита. Но информация, вводимая в код, незначительна, и она не подлежит изменению, например, у производителя, который мог бы вносить в код дополнительные сведения.

В настоящее время для создания информационной системы есть 3 пути:

● самый простой способ, не требующий средств и больших усилий, – действующие акцизные марки имеют индивидуальный номер (как на денежных купюрах). Можно создать автоматизированную систему учета алкогольной продукции через систему нумерации на акцизных марках. Для этого нужно доработать программный продукт на имеющейся электронной базе в ХК «Узшаробсаноат», учитывающий движение акцизных марок за счет нумерации на марках по цепочке «производитель – оптовая база – розничное предприятие». Контроль может осуществлять не только налоговый инспектор, но и любой потребитель при покупке – он обращается через телефон, СМС, сайт и т.д. в базу данных;

● второй способ основан на имеющемся QR-коде на акцизных марках. Марки приходят производителю с QR-кодом (в нем название предприятия, название продукции и литраж), но в него нет возможности вносить информацию. Необходимо создать систему, когда производители вводят дополнительную информацию в полученный QR-код или марки приходят без QR-кода, а информацию в них вводят производители (российский метод по штрих-коду). Предлагаемая система не затратна: потребуются программное обеспечение и оборудование для производителей по введению информации в QR-код, при этом стоимость акцизной марки не превышает 30 сумов;

● третий способ – метки с микрочипами. Эта система осуществляет деятельность по аналогии с QR-кодом, однако вместо QR-кода будут использоваться метки с микрочипами. Ее минус – она достаточно затратная. Стоимость одного чипа колеблется в диапазоне 30–50 центов, или 2 500–4 000 сум. Учитывая, что акциз на одну бутылку (например, водки) сейчас составляет 3 378 сум., то введение микрочипа будет слишком дорогим удовольствием.

Введение информационной системы учета движения алкогольной продукции необходимо – нужно выбрать правильную систему, разработать «дорожную карту» и осуществлять ее поэтапное внедрение.

Жорилла Абдуллаев,

экономический обозреватель