«Налог – цена, уплачиваемая гражданином за полученные им наслаждения от общественного порядка, справедливости правосудия, обеспечения свободы личности и права собственности».

Жан Симонд де Сисмонди (1819 г.) – швейцарский экономист,

один из основоположников политэкономии.

Узбекистан уверенно идет по пути экономических реформ. Либерализация внешнеэкономической деятельности, переход на единый валютный курс, снятие барьеров на пути предпринимательства – все эти позитивные изменения в этом году будут дополнены налоговой реформой. Она будет успешной, если проводить ее комплексно, затрагивая все элементы налоговой системы – налоги, налоговые органы, налогоплательщиков и их взаимодействие между собой.

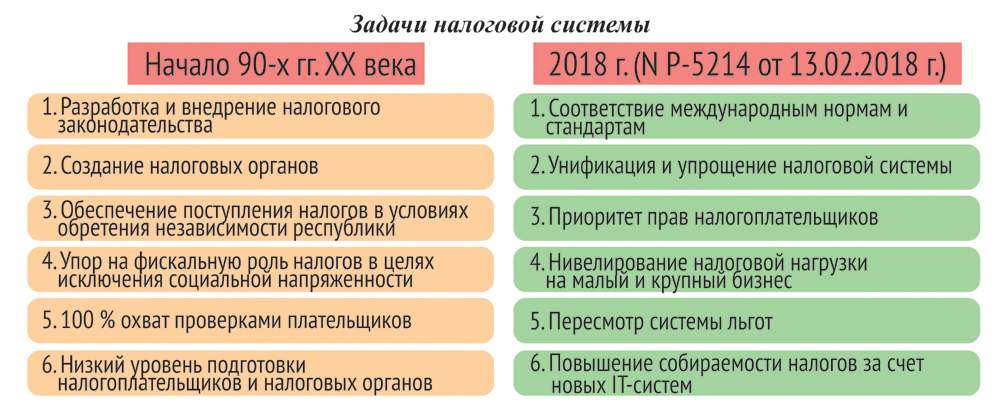

Налоговая система Узбекистана: этапы развития и задачи

Налоговая система начала формироваться с обретением Узбекистаном независимости. Значимость взимания налогов в условиях становления государственности неизмеримо выше – от эффективности решения этой задачи во многом зависела судьба молодого суверенного государства. Задачи, стоявшие перед налоговой системой в начале девяностых и сейчас (табл. 1), – совсем разные.

Таблица 1

С обретением независимости Узбекистан нуждался в средствах для государственного строительства, проведения самостоятельной экономической и социальной политики, укрепления своего суверенитета. Рассчитывать приходилось только на себя. Более чем 70-летняя система формирования и распределения средств бюджета бывшего союзного государства рухнула, обеспечить потребности в финансовых ресурсах необходимо было за счет национальных источников. Дефицит госбюджета в 1991-м и 1992 годах составлял от 40 до 50 %.

При административно-плановом управлении налоговой системы, как таковой, не существовало. Государство не нуждалось в налоговых инструментах регулирования хозяйственной деятельности, так как жестко контролировало все основные экономические показатели: заработную плату, объемы производства, цены, уровень прибыли. Существовавшие обязательные платежи, устанавливаемые по отраслям и предприятиям (подоходный, сельскохозяйственный, на строения и другие), были встроены в централизованную систему хозяйственного механизма и выполняли специфические функции.

Переход к рынку был сопряжен с задачей создания буквально с «нуля» налогового законодательства, действенных налоговых органов, обучения и формирования такого сообщества, как налогоплательщики. И все это в условиях обязательного обеспечения поступления налогов, чтобы исключить социальные катаклизмы.

Динамика развития налоговой системы носила эволюционный характер (табл. 2).

В начале 90-х годов использовались в виде инструментария в основном подзаконные акты – инструкции, положения, порядки, иногда «фишки» Кабинета Министров. О правах налогоплательщика никто особенно не задумывался. Уровень подготовки – как налоговых органов, так и налогоплательщиков – оставался низким.

Первой попыткой систематизации налоговой системы было принятие в 1998 году Налогового кодекса и Закона «О государственной налоговой службе». Однако эти законы не носили прямого действия – превалировали подзаконные акты.

В 2008-м приняли новую редакцию Налогового кодекса, объявив его актом прямого действия. Однако действующая административная система не смогла удержаться от соблазна по-прежнему использовать подзаконные акты. В то же время началась систематизация прав налогоплательщиков.

Таблица 2

Сегодня перед налоговой системой поставлены новые задачи, соответствующие современным требованиям (распоряжение Президента N Р-5214 от 13.02.2018 г.).

Текущее состояние

Налоги у нас делятся на налоги с юридических лиц и с физических лиц (табл. 3). Юрлица платят их по двум системам – общеустановленной или упрощенной. Это сделали, чтобы стимулировать развитие малого бизнеса как основного двигателя экономики и обеспечения занятости населения.

Таблица 3

Общеустановленная система – для крупных и средних предприятий. В ее основе лежат 5 налогов. Они в той или иной форме задействованы в налоговых системах большинства стран мира: налог на прибыль, НДС, налог на имущество, земельный налог и ЕСП. К ним добавляется шестой специфический налог – обязательные отчисления в госфонды.

Часто говорят, что у нас по общеустановленной системе платят слишком много налогов. Но это не так. Основные 6 налогов платят около 6–7 тыс. предприятий. И только порядка 500 из них одновременно (в зависимости от деятельности) платят еще 6 налогов: акциз – с подакцизной продукции; налог для недропользователей – с добычи полезных ископаемых; налог за пользование водными ресурсами – при использовании воды в производственных целях; налог на потребление бензина – при его реализации.

Упрощенная система включает плательщиков ЕНП – около 150 тыс., плательщиков ЕЗН (сельхозпредприятия) – около 100 тыс. и небольшую группу плательщиков фиксированного налога.

Большинство малых предприятий платят всего 2 налога – ЕНП и ЕСП. Сельхозпредприятия – ЕЗН и ЕСП. Такую простую систему налогообложения малого бизнеса в мире найти трудно.

Для физлиц налоговая система также проста – в основном НДФЛ и отчисления в соцстрах. Использующие имущество и землю в хозяйственной деятельности, а также владельцы имущества и земельных участков платят налог на имущество и земельный налог. Остальные налоги платят отдельные физические лица – их небольшое количество.

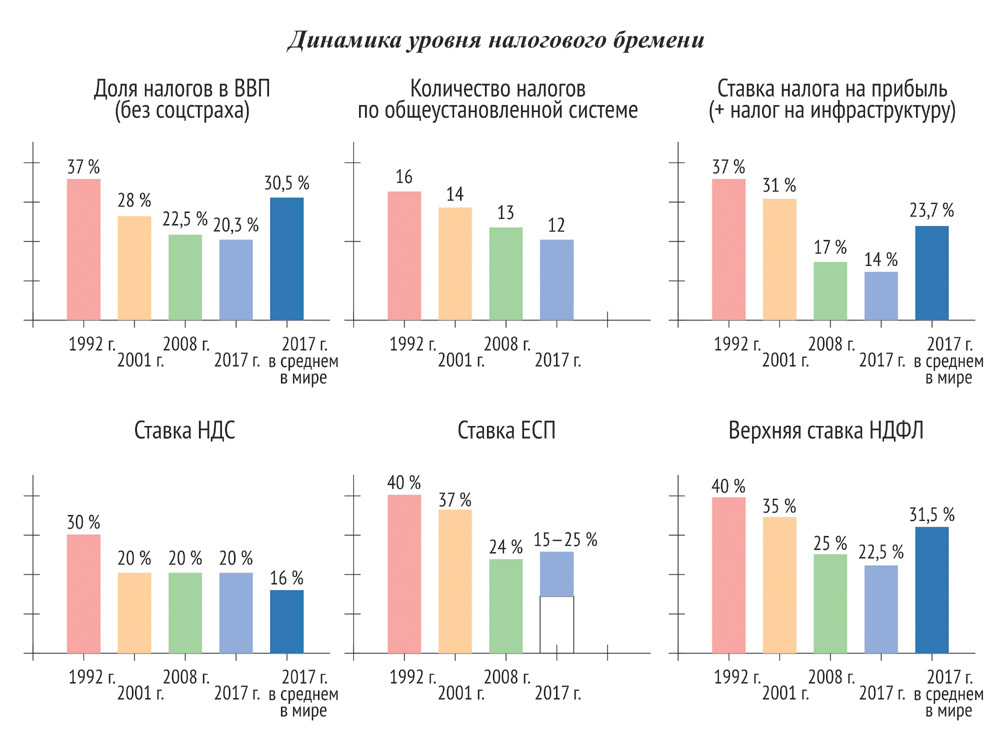

А каков при этом уровень налогового бремени (табл. 4), давайте разберемся.

Таблица 4

Доля налогов с момента создания налоговой системы неуклонно снижается:

● доля налогов (без соцстраха) к ВВП – с 37 % (в 1992 г.) до 20,3 % (в 2017 г.);

● ставка налога на прибыль – с 37 до 14 %;

● ставка ЕСП – с 40 до 25 % (для малого бизнеса – до 15 %);

● верхняя ставка НДФЛ – с 40 до 22,5 %;

● НДС – с 30 до 20 % (ставка сохраняется с конца 90-х годов).

Если посчитать все налоги, в том числе отчисления во внебюджетные фонды, то их доля в 1992 году превышала 50 % к ВВП, в 2017-м варьируется в пределах 30 – 31 %.

Чтобы развеять сомнения, что это макропоказатели и по ним не видно конкретной ситуации, рассмотрим условный пример (табл. 5 и 6). Применим показатели деятельности предприятия, уплачивающего общеустановленные налоги, в I квартале 2018 года к системе налогообложения в 2001-м и 2017 годах.

Таблица 5

Доля налогов в валовой выручке

при общеустановленной системе налогообложения

|

N

|

Показатели, тыс. сум.

|

2001 г.

|

2017 г.

|

2018 г.

|

|

1

|

Валовая выручка

|

120 000

|

120 000

|

120 000

|

|

2

|

НДС

|

20 000

|

20 000

|

20 000

|

|

2.1

|

НДС в бюджет (60 %)

|

12 000

|

12000

|

12 000

|

|

3

|

Чистая выручка

|

100 000

|

100 000

|

100 000

|

|

4

|

Себестоимость (80 % от чистой выручки, ФОТ – 30 % от себестоимости)

|

80 000

|

80 000

|

80 000

|

|

5

|

Прибыль (20 % от чистой выручки)

|

20 000

|

20000

|

20 000

|

|

6

|

Налоги:

|

|

|

|

|

6.1

|

Единый социальный платеж

|

8 952

|

6 000

|

6 000

|

|

6.2

|

Налог на имущество

|

2 000

|

1 500

|

1 300

|

|

6.3

|

Земельный налог

|

1 000

|

1 200

|

1 200

|

|

6.4

|

Отчисления от выручки в фонды

|

3 400

|

3 500

|

3200

|

|

7

|

Прибыль до уплаты налога на прибыль

|

8 600

|

8 800

|

9 300

|

|

8

|

Налог на прибыль

|

2 236

|

660

|

1 302

|

|

9

|

Налог на инфраструктуру

|

509

|

651

|

–

|

|

10

|

Сумма всех налогов

|

30 097

|

25 511

|

25 002

|

|

11

|

Доля всех налогов в валовой выручке

|

25,1 %

|

21,3 %

|

20,8 %

|

Как видно, налоговая нагрузка имеет тенденцию к снижению. Та же тенденция заметна и для плательщиков ЕНП.

Таблица 6

Доля налогов в валовой выручке

при упрощенной системе налогообложения (ЕНП)

|

N

|

Показатели

|

2001 г.

|

2017 г.

|

2018 г.

|

|

1

|

Валовая выручка

|

120 000

|

120 000

|

120 000

|

|

2

|

Единый социальный платеж

|

8 952

|

6 000

|

6 000

|

|

3

|

Единый налоговый платеж

|

14 400

|

6 000

|

6 000

|

|

4

|

Сумма налогов

|

23 352

|

12 000

|

12 000

|

|

5

|

Доля всех налогов в валовой выручке

|

19,5 %

|

10 %

|

10 %

|

Уровень налогового бремени достаточно низок, и с 2001 года для «упрощенцев» он снизился почти в 2 раза. При этом налоговая нагрузка при упрощенной системе в 2 раза ниже общеустановленной. Это привело к ряду отрицательных последствий, о которых поговорим ниже.

Полезно будет сравнить нашу налоговую систему с налоговыми системами других стран (табл. 7). Для сравнения взяты: в СНГ – Россия и Казахстан (наиболее развитые системы); в Юго-Восточной Азии – Китай, Корея, Таиланд (азиатские тигры); в Европе – Турция (имеет переходную систему), Польша и Чехия (быстроразвивающиеся экономики и перешедшие на рыночную экономику одновременно с СНГ).

Таблица 7

Налоговые системы разных стран мира (2017 г.)

|

|

В среднем в мире

|

Страны СНГ

|

Страны ЮВА

|

Восточная Европа

|

||||||

|

Узбекистан

|

Россия

|

Казахстан

|

Китай

|

Корея

|

Таиланд

|

Турция

|

Польша

|

Чехия

|

||

|

Доля налогов в ВВП (без соцстраха)

|

30,5 %

|

20,3

|

28,7

|

13,5

|

19,4

|

26,8

|

15

|

27,7

|

20,1

|

35,5

|

|

Рейтинг в Douing Business – 2017

|

85

|

78

|

52

|

50

|

130

|

24

|

67

|

88

|

51

|

53

|

|

Корпоративный налог (налог на прибыль)

|

23,7 %

|

14 %

|

20 %

|

20 %

|

25 %.

|

От 10 до 20 %. До 200 тыс. долл. – 10 %

|

От 0 до 30 %. До 1 500 тыс. бат – 0 %

|

20 %

|

19 %

|

19 %

|

|

Налог на доходы физических лиц (НДФЛ)

|

31,5 %

|

От 0 до 22,5 %

|

13, 15 и 35 % |

10 %

|

От 3 до 45 %

|

От 6 до 38 %

|

От 0 до 37 %

|

От 15 до 35 %

|

От 18 до 32 %

|

15 %

|

|

НДС

|

16 %

|

20 %.

|

18, 10 %. Не облагается оборот до 2 млн руб.

|

12 %. Не облагается оборот до 220 тыс. долл.

|

17 %.

|

10 %

|

7 %. Не облагаются МП с оборотом до 1,8 млн бат

|

18 %. Отдельные услуги – 8 %

|

23 %. Отдельные услуги – 5 и 8 %

|

21 %. Отдельные услуги – 15 % |

|

Соцстрах – работодатель

|

|

25 %.

|

30 %.

|

11 %.

|

–

|

4,5 %

|

–

|

19,5 %

|

15 %

|

34 %

|

|

Соцстрах – работник

|

|

8 %

|

–

|

–

|

–

|

4,5 %

|

–

|

14 %

|

15 %

|

11 %

|

Обратите внимание: уровень налогового бремени не всегда совпадает с рейтингом Douing Business. Например, налоговое бремя в Китае – 19,4 %, однако рейтинг – 130 пунктов. И наоборот, высокое налоговое бремя в Чехии – 35,5 %, но рейтинг – 53. Или в Южной Корее бремя – 26,5 %, а в рейтинге – 24 место.

Вывод: одним снижением налогового бремени повысить эффективность налоговой системы не получится. Причина в том, что рейтинг по Douing Business составляется не только по налоговому бремени, а по комплексу показателей: количество налогов, платежей по налогам, время на их уплату и подготовку отчетов по ним, наличие электронной системы отчетности и уплаты и др.

Сравнение основных налогов в мире и в Узбекистане позволяет заключить, что в нашей стране:

● ставка налога на прибыль – одна из самых низких в мире;

● ставки по НДФЛ относительно невысоки;

● НДС не работает, так как многие предприятия и отрасли его не платят и ставка налога достаточно высокая;

● высок уровень ставок для предприятий, применяющих общеустановленную систему.

Что же касается налогообложения малого бизнеса, то специальные упрощенные системы налогообложения (табл. 8) в основном действуют в странах СНГ.

Таблица 8

Налоговые системы для малого бизнеса (2017 г.)

|

Узбекистан

|

Россия

|

Казахстан

|

|

Единый налоговый платеж – 5 %. Критерий: численность работников – до 250 чел.

Уплачивают земельный налог за участки свыше 1 га.

Единый земельный налог – сельхозпредприятия – 0,95 %.

Фиксированный налог – индивидуальные предприниматели |

Единый налог – 6 % с оборота, 15 % – от прибыли. Критерии: численность работников – до 100 чел.; оборот – до 150 млн руб.; остаточная стоимость ОФ – до 150 млн руб.

Сохранена уплата НДС, налогов на имущество и за землю.

Вмененный налог – предприятия торговли, услуг, ИП и СХ – 4–6 % (доход минус расход).

Патентный налог – ИП – 6 % |

Единый налог – 3 %. Критерий: численность работников – до 50 чел.; оборот – до 2 800 МРЗП.

Единый земельный налог – сельхозпредприятия – 0,3–0,75 %.

Патентный налог – ИП. Фиксированный налог – предприятия в игорном бизнесе |

В странах Юго-Восточной Азии малый бизнес стимулируют уменьшением ставок или освобождением от обложения налогом на прибыль и НДС оборотов до определенного уровня. В Европе большинство малых предприятий ведение учета и отчетности по налогам отдают в аутсортинг консалтинговым компаниям.

Упрощенные системы налогообложения в Узбекистане, России, Казахстане близки по своему содержанию. Однако есть существенное отличие. В нашей стране для перехода на уплату ЕНП (кроме предприятий торговли) нужно соблюдать один единственный критерий – численность работников (до 250 чел.). То есть малое предприятие (с численностью 100 работников), имеющее, например, оборот в 100 млн сум., и такое же малое предприятие (с такой же численностью), но имеющее оборот 10 млрд сум., платят ЕНП по ставке 5 %.

В большинстве стран, применяющих уплату ЕНП, кроме критерия численности, обязательно применяют и другие: объем оборота, стоимость ОФ и пр. В России – это численность (до 100 работников), оборот и остаточная стоимость основных фондов. В Казахстане – численность (до 50 работников) и оборот.

Итак, действующая налоговая система нашей республики имеет:

● сложившуюся форму и формально соответствует международному законодательству;

● относительно невысокое налоговое бремя, как по количеству, так и по объему.

В то же время в налоговой системе есть многочисленные проблемы (для удобства представим их в табличной форме).

Налоги и налоговое законодательство: проблемы и предложения по их решению

|

Проблемы

|

Предложения

|

|

1. Налоговый кодекс далек от совершенства. Он содержит нормы: ● декларативные, не работающие (ст. 8 – о налоговых льготах, ст. 11 – презумция правоты налогоплательщика и др.); ● нечетко сформулированные и неоднозначные, требующие комментариев (ст.ст. 154 – 155 – о налогообложении нерезидентов, ст. 202 – о месте реализации товаров по НДС и др.) |

Разработка Налогового кодекса в новой редакции. Речь должна идти не о новом кодексе, а о совершенствовании действующего: устранении всех спорных положений, упрощении и унификации, включении в НК имеющихся комментариев в виде статей |

|

2. НК (в редакции 2008 г.) должен был стать актом прямого действия. Однако ставки налогов, отдельные объекты и субъекты налогообложения, порядок исчисления и уплаты по отдельным налогам, льготы устанавливаются на основании подзаконных актов |

Налоговый кодекс должен быть актом прямого действия. Любые изменения налогового законодательства (в т. ч. ставки по налогам) – только через НК. Эти изменения должны приниматься раз в году и вводиться в действие через 3 месяца после принятия |

|

3. Некоторые нормы НК не действуют на предприятиях (Узнефтегаза, Узэнерго, Узхимпрома, Узхлопкопрома и др.). Налоги уплачиваются на основании подзаконных актов или по решению протоколов правительственной комиссии, что приводит к увеличению недоимок по налогам по этим предприятиям. Так, по Узнефтегазу производители нефтепродуктов являются плательщиками акциза на нефтепродукты. Но по ряду причин они начисляют акциз, но не уплачивают его в бюджет, а используют на свои нужды. В то же время предприятия, реализующие нефтепродукты (нефтебазы), уплачивают аналог акцизного налога – налог на потребление бензина, дизтоплива и газа |

Реорганизация системы налогообложения отдельных отраслей и предприятий с отменой действия всех подзаконных положений по налогообложению

|

|

4. НК не полностью соблюдается в сельском хозяйстве. Здесь решения о распределении средств фермеров принимают на основе протоколов Фонда сельского хозяйства и поручений хокимов на местах. Уплата налогов в этих поручениях обеспечивается по остаточному принципу. Фермерские хозяйства в большинстве своем решения по своей основной деятельности сами не принимают |

Изменение системы финансирования и деятельности сельского хозяйства. Переход на рыночную модель: в тарифной системе, системе госзакупок, системе снабжения и обеспечения, системе кредитования и финансирования. Фермерское хозяйство должно само решать, что сеять, сколько и по какой цене продавать, закупать нефтепродукты и удобрения через биржу, получать финансирование через кредиты банков в общеустановленном порядке. Если есть госзаказ, он не должен превышать 50 % и государство должно обепечить его полное финансирование |

|

5. Проблемы с «благотворительностью». На финансовое положение предприятий и, соответственно, на уплату ими налогов существенно влияет добровольно-принудительная система благотворительности. Хокимияты всех уровней и госорганы нагружают предприятия фактически «благотворительным налогом», средства которого к тому же не всегда используются целенаправленно получателями этой помощи |

Освобождение от налогов средств на благотворительность. Для передачи средств на благотворительность должно быть официальное решение соответствующего госоргана. Эти средства должны исключаться из налогооблагаемой базы по налогу на прибыль или ЕНП. Одновременно нужно создать систему учета и отчетности средств на благотворительность – как у благотворителя, так и у получателя. А также обеспечить контроль за целевым использованием благотворительных средств у получателя |

|

6. Налоги уплачиваются и отчеты представляются слишком часто и в разные сроки, что обременительно для плательщиков. Юридические лица ежемесячно платят налоги: на прибыль, на имущество, земельный, ЕСП, обязательные отчисления в госфонды, фиксированный налог. Налог на потребление бензина (при квартальном расчете) уплачивается ежедекадно |

Установление единых сроков уплаты налогов и представления отчетов по ним – квартал и год. У кого отчетность годовая (налог на имущество и землю), сохранить годовую отчетность.

Упрощение и исключение излишней налоговой отчетности |

|

7. Сложности с применением налоговых ставок и порядков налогообложения по отдельным налогам создают проблемы с их исчислением и провоцируют нарушения налогового законодательства. Например, многопрофильное малое предприятие по производственной деятельности платит ЕНП, по сельхоздеятельности – ЕЗН, по парковке – фиксированный налог. Нужно вести раздельный учет, по каждому виду уплачивать свой налог и составлять расчет. Кроме этого, большие сложности возникают при расчете прочих доходов. Другой пример – торговое предприятие, имеющее магазины в разных регионах, ведет раздельный учет и облагает их по разным ставкам ЕНП.

Разные правила налогообложения резидентов и нерезидентов |

Унификация налоговых ставок и порядков налогообложения с исключением их многообразия: ● установление единой ставки ЕНП независимо от видов деятельности в размере 5 % для предприятий с малыми оборотами; ● установление уплаты фиксированного налога только для ИП, юридические лица должны платить ЕНП; ● максимальное упрощение порядка налогообложения прочих доходов предприятий; ● отмена действия особых порядков налогообложения.

Изменение системы налогообложения нерезидентов – они должны рассчитывать и платить налоги так же, как и резиденты

|

|

8. Налоговые и таможенные льготы подрывают налоговую систему. Они приводят к: ● усложнению исчисления налогов; ● сокращению поступлений в бюджет; ● несправедливому получению конкурентного преимущества по сравнению с плательщиками, у которых нет льгот

|

По налоговым и таможенным льготам предлагаются: ● инвентаризация имеющихся налоговых и таможенных льгот; ● пересмотр таможенной пошлины и акцизов на импортируемую продукцию, с упором поддержки отечественного производителя; ● отмена индивидуальных и отраслевых налоговых льгот; ● создание системы учета и прослеживание действия налоговых и таможенных льгот; ● введение налоговых льгот только через НК с исключением практики принятия индивидуальных или отраслевых льгот

|

|

9. Дублирование налогов, имеющих одинаковую налогооблагаемую базу. Акциз, налог на сверхприбыль, налог на недра, налог на потребление бензина, плата за использование абонентского номера сотовыми компаниями имеют почти одинаковую налогооблагаемую базу в виде получаемой дополнительной прибыли, которая изымается в доход государства

|

Исключение дублирования налогов, имеющих одинаковую налогооблагаемую базу, с объединением: ● в акциз – налога на сверхприбыль, налога на недра, налога на потребление бензина, платы за использование абонентского номера сотовыми компаниями. При этом поступления акциза по новым видам товаров и услуг не должны быть меньше, чем до предлагаемых изменений; ● НДФЛ и отчисления в соцстрах – государство само решит, куда направлять эти средства – в бюджет или в Пенсионный фонд.

Введение регрессивной шкалы обложения ЕСП (по опыту России)

|

|

10. Неэффективные налоги. Сохраняют действие чисто фискальные налоги, такие, например, как отчисления от выручки в госфонды. Этот платеж увеличивает налоговое бремя для крупных предприятий и осложняет их финансовое положение. При отмене отдельных налогов или снижении ставок появляется проблема покрытия убытков бюджета из-за уменьшения поступлений |

Отмена действия неэффективных налогов – отчислений от выручки в госфонды.

Покрытие убытков бюджета из-за отмены отдельных налогов за счет: ● увеличения ставок акциза на алкоголь (в т. ч. пива) и табак в 2 раза; ● восстановления ставок акциза на автомобили; ● введения акциза на «вредные продукты» – газированные напитки, продукты на основе пальмового масла и т. п.; ● пересмотра системы акциза на ювелирные изделия |

|

11. НДС работает неэффективно. Его должны платить все налогоплательщики от добавленной стоимости в ходе своей деятельности по всей цепочке движения продукта: сырье – полуфабрикат – продукт – оптовое звено – розница. Фактически НДС платят только около 7 тыс. крупных предприятий (из 300 тыс. зарегистрированных юридических лиц). Особенно разрушение цепочки НДС ощущается по производству и переработке продукции сельского хозяйства. Промышленность поставляет сельскому хозяйству нефтепродукты, удобрения и др. с НДС. Сельхозпредприятия не могут взять этот НДС в зачет (так как являются плательщиками ЕЗН) и увеличивают цену своей продукции. Предприятия Узхлопкопрома, Уздонмахсулота, Узмасложира и другие покупают сельхозпродукцию без НДС. Перерабатывая ее, они не имеют возможности засчитывать НДС (так как его нет в стоимости сельхозпродукции) и, соответственно, уплачивают НДС со всей стоимости продукции |

Изменение системы НДС: ● введение начисления и уплаты НДС для всех плательщиков с оборотом, превышающим установленный размер (3 млрд сум. в год – с 2019 г.; 2 млрд сум. – с 2020 г.; 1 млрд сум. – с 2021 г.); ● сохранение льготы для плательщиков ЕНП, добровольно уплачивающих НДС, – при уплате НДС ЕНП снижается на 50 %; ● упрощение системы начисления, зачета и уплаты НДС; ● введение зачета НДС по получаемым основным средствам; ● постепенное – в течение 5 лет – снижение ставки НДС с 20 до 16 %.*

*Постановлением Президента N ПП-3454 от 29.12.2017 г. (п. 30) было поручено внести предложения по снижению ставки НДС и расширению круга плательщиков данного налога

|

|

12. Проблемы с упрощенным порядком налогообложения. ЕНП сыграл существенную роль в развитии малого предпринимательства, обеспечивающего 55 % ВВП, более 70 % занятости. При этом он дает всего 4 % поступлений в консолидированный бюджет. Обратная сторона такого сверхльготного режима налогообложения для «малышей» – налоговая нагрузка на крупный бизнес в 2 раза больше. Как следствие, он стал делиться на множество малых предприятий. Есть отрицательные последствия и для малого бизнеса. Он не платит НДС и не может при экспорте применять нулевую ставку этого налога. При импорте малые предприятия уплачивают НДС, но затем взять его в зачет не могут, тем самым увеличивая стоимость своей продукции. ЕНП приводит к несправедливому налогообложению и в отраслевом разрезе. Так, малое оптовое предприятие с численностью работников 10 человек и промышленное предприятие, где работают 100 человек, имеющее такой же оборот, уплачивают ЕНП одинакового размера |

Пересмотр порядка упрощенного налогообложения: ● введение для плательщиков ЕНП второго критерия – годовой оборот от реализации продукции (3 млрд сум. в год – с 2019 г.; 2 млрд сум. – с 2020 г.; 1 млрд сум. – с 2021 г.); ● введение для МП уплаты налога на имущество (земельный налог на земельные участки свыше 1 га они уже платят); ● снижение предельной численности работников для перехода на ЕНП с 250 до 100 работников; ● упрощение начисления и уплаты плательщиками ЕНП налога с прочих доходов; ● пересмотр системы налогообложения ИП. Фиксированный налог смогут платить только представители ограниченного числа профессий (сапожник, портной и т.п.), выполнение которых возможно одним работником. ИП, занимающиеся торговлей и другими видами деятельности, привлекающие работников по найму, должны платить ЕНП и другие налоги

|

Деятельность налоговых органов: проблемы и предложения по их решению

|

Проблемы

|

Предложения

|

|

1. Отсутствие системной координации деятельности, дублирование отдельных функций, выполнение несвойственных функций органами, осуществляющими сбор налогов (ГНК, ГТК, МФ, Департамент при Генпрокуратуре). Во всех цивилизованных государствах налоговая и таможенная службы входят в состав Министерства финансов. В настоящее время самостоятельными эти службы остались только в Узбекистане |

Для повышения координации деятельности по сбору налогов предлагается создание: единой системы налогового и таможенного администрирования; межрегиональных налоговых инспекций на несколько районов для исключения влияния местных властей на работу налоговых органов |

|

2. В налоговых органах делался упор на контрольную функцию с неразвитостью профилактической и функции оказания помощи налогоплательщикам

|

Существенный пересмотр положения Закона «О государственной налоговой службе» и включение его статьи в состав НК. Четкое определение прав и обязанностей налоговых органов и налогоплательщиков. Упрощение налоговых процедур с упором на профилактическую работу налоговых органов и функции оказания помощи налогоплательщикам |

|

3. Неэффективное использование методов «неконтактного» контроля – камеральные проверки, мониторинги, аналитическое изучение получаемой информации. В большей части своей деятельности налоговые органы проводят документальные и краткосрочные проверки с выходом на предприятия |

Задействование и совершенствование «неконтактных» функций налоговых органов – камеральные проверки, мониторинги, аналитическое изучение получаемой информации. Одновременное изменение системы оценки деятельности налоговых органов – по выявлению дополнительных источников поступления налогов, уменьшения |

|

4. Недостаточный уровень профессиональной подготовки и материального стимулирования налоговых работников. Недостаточное финансирование налоговой системы – «скупой платит дважды». В большинстве цивилизованных государств финансирование налоговых и таможенных органов увязано с уровнем собранных налогов |

Повышение профессиональной подготовки и материального стимулирования налоговых работников. Уровень содержания налоговых и таможенных органов должен составлять не менее 1 % от собираемых ими налогов |

|

5. Низкая эффективность электронных систем учета и контроля.

Дублирование электронных отчетов «бумажными». Причина – недостатки в самой электронной системе, а также низкой скорости Интернета |

Разработка и внедрение современных электронных систем учета и контроля за поступлением налогов.

Внедрение электронной системы риск-анализа (пояснения по этой системе ниже)

|

|

6. Действующие финансовые санкции сильно ударяют в первую очередь по предприятию, а не по нарушителям – должностным лицам предприятий

|

Пересмотр действующей системы санкций за нарушение налогового законодательства с переориентацией их с предприятий на конкретных нарушителей – должностных лиц

|

Взаимоотношения налогоплательщиков с налоговыми и другими органами:

проблемы и предложения по их решению

|

Проблемы

|

Предложения

|

|

1. Низкий уровень профессиональной подготовки учетных работников предприятий. Недостаточная развитость системы их подготовки

|

Разработка комплекса предложений по повышению профессиональной подготовки учетных работников предприятий, в том числе: ● увеличение количества специализированных структур по обучению и переподготовке учетных работников; ● закрепление требований, что: учетным работником может работать сотрудник, имеющий соответствующие образование и подготовку; руководитель бухгалтерской службы на предприятиях с госдолей и в АО должен проходить переподготовку и аттестацию каждые 3 года |

|

2. Отсутствие развитой структуры частных налоговых консультантов. В большинстве развитых стран налоговый учет для малого бизнеса ведут консалтинговые фирмы. К 2018 году лицензию налогового консультанта получили всего 120 специалистов. Неэффективная работа сервис-центров налоговых органов |

Внедрение программы развития системы частных налоговых консультантов. Повышение эффективности работы сервис-центров налоговых органов |

|

3. Отсутствует государственная система по информированию и разъяснению целей налогов и в целом бюджетов всех уровней. Плательщики не знают, куда и на что идут их налоги. Отсутствует прозрачность бюджетной системы республики на всех уровнях |

Разработка и внедрение государственной системы по информированию и разъяснению целевого использования налогов в бюджетах всех уровней

|

|

4. Отсутствие доверия к налоговым органам, осуществляющим проверки и учет налогоплательщиков.

Малоэффективная система стимулирования добропорядочных налогоплательщиков |

Обеспечение прозрачности в работе налоговых органов, прокуратуры и судов. Опубликование на соответствующих сайтах информации о результатах применения санкций, проведенных проверках, решениях судов по вопросам налогообложения.

Разработка и внедрение системы стимулирования добропорядочных налогоплательщиков |

|

5. Низкая эффективность работы по защите интересов налогоплательщиков. Влияние налоговых органов, и особенно прокуратуры, превалирует по сравнению с адвокатами в судебных инстанциях. Отсутствуют эффективные механизмы защиты налогоплательщиков |

Изменение работы Торгово-промышленной палаты по защите интересов налогоплательщиков: ● придание ТТП соответствующих статуса и прав (для равноценной работы с налоговыми органами и прокуратурой); ● создание в составе ТПП службы по защите прав налогоплательщиков. Любая санкция или судебное решение по налогообложению без участия представителя этой службы должны признаваться незаконными. Содержание службы – за счет отчисления 0,2 % от выручки налогоплательщиков. Рассмотрение вопроса о создании специализированного Налогового суда или специальной налоговой коллегии при Экономическом суде

|

Электронная система управления налогами

Электронная система управления налогами – это электронный кабинет на каждого налогоплательщика, где скапливается электронная информация из различных источников. Затем эта информация обрабатывается на основе соответствующего алгоритма, и выдаются данные для риск-анализа по плательщику. Если они позволяют сделать вывод, что плательщик не уплатил определенный налог, его приглашают и знакомят c этими данными. Если плательщик без основания отказывается от уплаты налога – назначается документальная проверка.

Основными источниками информации для риск-анализа служат:

● отчеты по налогам в электронном виде – данная система существует, но ее следует доработать;

● лицевые счета налогоплательщиков в электронном виде – система работает;

● электронная регистрация налогоплательщиков и их счетов – система работает;

● электронные счета-фактуры – в республике такая система отсутствует. Информация с электронных счетов-фактур позволит сопоставлять и проверять данные по отчетам и лицевым счетам плательщиков;

● электронная подача информации о НДС – система отсутствует. Она предусматривает сбор информации как о поставщиках продукции для предприятия, так и о получателях продукции предприятия;

● система регистрации и сканирования контрольных марок. Каждый продукт, имеющий упаковку, маркируется специальной кодовой маркой, с которой можно считывать информацию. Аналогом этой системы являются действующие акцизные марки на алкогольные и табачные изделия. Однако по ним отсутствует электронная система контроля за движением этих марок через специальные коды;

● информация с онлайн-терминалов. В настоящее время только начинает внедряться система получения такой информации по каждой проведенной операции;

● информация о результатах проверок, а также информация третьей стороны по каждому налогоплательщику позволят сопоставлять эти данные с имеющимися в кабинете налогоплательщика.

Жорилла АБДУЛЛАЕВ,

экономический обозреватель.