Многие коммерческие структуры в целях создания удобств покупателям доставляют им проданную продукцию (товары). Производство, торговля, общепит, услуги по чистке ковров и стирке и т.п. – организации, занимающиеся этими и другими видами деятельности, используют доставку как дополнительный сервис и не взимают за нее отдельную плату. Казалось бы, они действуют в интересах потребителей и никаких проблем у них из-за этого быть не должно. Но не все так просто. Если посмотреть на доставку с позиции государственного регулирования автоперевозок и налогообложения, то возникает масса вопросов. Является ли доставка отдельным видом деятельности? Нужно ли получать лицензию на грузовые автоперевозки? Подлежит ли «бесплатная» доставка налогообложению? Ответы на эти вопросы – в материале Татьяны БЕЛОУСОВОЙ, эксперта «Norma Online», и Михаила Перпера, главного редактора «НТВ».

Доставка – это не перевозка

Рассмотрим две распространенные ситуации.

1. Производитель мороженого заключил с розничной торговой сетью договор поставки с условием доставки. Стоимость доставки входит в цену мороженого и отдельной суммой в счете-фактуре не выделена.

Гражданский кодекс содержит однозначную юридическую трактовку этой ситуации. Доставка товара рассматривается не как самостоятельный вид предпринимательской деятельности, а как способ исполнения обязанности поставщика по передаче товара покупателю по договору поставки. Поставщик-продавец обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в других целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст.437 ГК). Право собственности на товар у покупателя возникает в момент передачи товара поставщиком в обусловленном договором месте (ст.185 ГК).

Если передача товара осуществляется в месте расположения покупателя, то поставщик может взять доставку на себя. ГК содержит специальную статью (ст.442 ГК), которая и регулирует доставку товара по договору поставки.

Устанавливая юридические отношения по поводу доставки товаров, ГК проводит различие между ней и деятельностью по перевозке грузов. Под последней подразумевается перевозка чужого груза за определенную плату. Она осуществляется на основании договора перевозки (ст.709 ГК). По этому договору перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его получателю, а отправитель обязуется уплатить за перевозку груза (ст.711 ГК).

Таким образом, из указанных норм ГК следует, что:

● доставка мороженого покупателям является составной частью основной деятельности его производителя;

● производитель мороженого продает свою продукцию. Она является собственностью поставщика до тех пор, пока он не доставит товар до указанного в договоре места и не передаст покупателю. То есть поставщик перевозит свой груз, а не груз покупателя.

В этом случае доставка не может трактоваться как отдельный вид предпринимательской деятельности – перевозка грузов.

2. Розничное торговое предприятие для привлечения покупателей обеспечивает им доставку приобретенной бытовой техники (холодильников, стиральных машин и т.п.) на собственном грузовом автомобиле. Стоимость доставки отдельной суммой в чеке не выделяется.

В данном случае продавец заключает с покупателем договор розничной купли-продажи товара с условием его доставки. Продавец обязан в установленный договором срок доставить товар в место, указанное покупателем (ст.431 ГК). Только после доставки товар переходит в собственность покупателя. Если же в дороге случится авария и товар будет утерян или поврежден, – то это расходы и потери продавца, а никак не покупателя. Сумма, уплаченная покупателем за товар, в данном случае является просто предоплатой.

То есть доставка товара регулируется договором розничной купли-продажи и является неотъемлемым компонентом торговых услуг. Доставка оплаченных товаров по заказу покупателей является составной частью их реализации.

Делаем вывод. Как и в первой ситуации, доставка товара покупателям является составной частью основной деятельности предприятия розничной торговли. Магазин продает товары, а не перевозит их. Трактовать доставку товара, не перешедшего в собственность покупателя, как отдельный вид предпринимательской деятельности – перевозку грузов – неправомерно.

Различия между деятельностью по реализации продукции с доставкой, розничной торговлей с доставкой и перевозкой груза сформулируем в виде таблицы:

|

|

Реализация продукции

|

Розничная торговля

|

Перевозка грузов

|

|

Наименование договора

|

Договор поставки

|

Договор розничной

|

Договор перевозки грузов

|

|

Стороны договора

|

Поставщик-продавец и покупатель

|

Продавец и покупатель

|

Отправитель, перевозчик и грузополучатель |

|

Предмет договора

|

Условия передачи производимой продукции покупателю

|

Условия передачи товара продавцом в собственность покупателю

|

Условия перевозки груза отправителя в пункт назначения за плату

|

|

Право собственности на продукцию (товар)

|

Принадлежит поставщику до момента вручения покупателю в обусловленном месте

|

Принадлежит продавцу до момента вручения покупателю в обусловленном месте

|

Принадлежит отправителю или получателю |

|

Использование грузового транспорта |

Доставка – одно из возможных условий договора поставки. Осуществляется, как правило, транспортом поставщика

|

Доставка – одно из возможных условий договора розничной купли-продажи. Осуществляется, как правило, транспортом поставщика

|

Транспортировка груза – основное содержание договора перевозки. Осуществляется транспортом специализированной организации

|

Нужна ли лицензия на доставку

Лицензированию подлежат городские, пригородные, междугородные и международные перевозки пассажиров и грузов автомобильным транспортом (Перечень, прил. №1 к ПОМ №222-II от 12.05.2001г.).

Порядок выдачи лицензии регулируется специальным Положением (утв. ПКМ №138 от 14.07.2006г.). В нем дается более широкая формулировка: «Лицензированию подлежит деятельность по осуществлению городских, пригородных, междугородных и международных перевозок пассажиров и грузов автомобильным транспортом, осуществляемая на коммерческой основе» (п.2 Положения).

Ключевым в этой норме является «деятельность по осуществлению перевозки на коммерческой основе». Поскольку доставка товаров потребителям:

√ не является в юридическом смысле перевозкой и отдельным видом предпринимательской деятельности;

√ означает транспортировку собственной продукции (товара) без взимания дополнительной платы;

√ выступает как составная часть других видов деятельности – реализации произведенной продукции, оптовой или розничной продажи, оказания бытовых услуг и т.п., –

она лицензированию не подлежит.

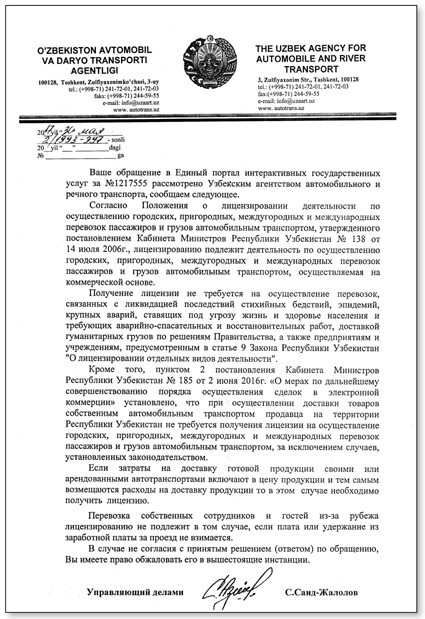

Это мнение разделяет не только экспертное сообщество, но и специалисты Государственного налогового комитета («Все свое вожу сам», «НТВ» №14 (662) от 3.04.2007г.).

Однако специалисты Узбекского агентства автомобильного и речного транспорта с этим не согласны. Транспортировку производственным (оптовым, розничным) предприятием собственного груза (покупателю, на свой склад от продавца, с таможенного склада на свой склад и т.п.) они трактуют как «деятельность по осуществлению перевозок грузов в коммерческих целях». Никакие аргументы – что это не отдельный вид предпринимательской деятельности, что перевозится собственный товар, плата не взимается и т.п. – не принимаются. Логика при этом такая: раз предприятие при перевозке своих грузов включает транспортные затраты в цену продукции (услуг) – значит, оно делает это на коммерческой основе и должно иметь лицензию. При этом лицензия на перевозку пассажиров при транспортировке собственных сотрудников, по мнению Агентства, не требуется, хотя и эти затраты компенсируются из стоимости реализации…

Проблема с доставкой стала причиной множества обращений предпринимателей в Торгово-промышленную палату Узбекистана, которая готовит предложения по совершенствованию законодательства. Предлагается, в частности, однозначно указать, что лицензия не требуется при транспортировке:

● на своем или арендованном транспортном средстве собственных грузов в свой адрес;

● проданных товаров до покупателей без взимания отдельной платы, в случае если право собственности на товар у покупателя возникает при передаче продавцом в обусловленное договором место.

Что же делать предприятию, пока эти изменения не приняты?

Во-первых, грамотно заключать договоры. В условиях договора доставки (купли-продажи) товара надо обязательно указать, что поставщик (продавец) принимает на себя обязанность доставить товар до места, указанного покупателем, без взимания отдельной платы. Также нелишне будет записать, что:

√ право собственности на товар возникает у покупателя в момент передачи ему товара в месте доставки. Это место целесообразно четко указать. Например, «г.Ташкент, ул.Таллимаржон, 3А, складской отсек №2»;

√ получение и приемка товара осуществляются покупателем по указанному выше адресу;

√ условия поставки – доставка до указанного в договоре места транспортом поставщика;

√ прием товара в указанном месте производится уполномоченным лицом покупателя, имеющим документы, удостоверяющие личность (паспорт), и оформленную доверенность на получение товара от поставщика в количестве и сумме, соответствующим поставке товара.

Во-вторых, можно исходить из того, что во взаимоотношениях субъектов предпринимательства с государственными, в том числе правоохранительными и контролирующими, органами действует принцип приоритета прав субъекта предпринимательской деятельности. Он гласит: «Все неустранимые противоречия и неясности законодательства, возникающие в связи с осуществлением предпринимательской деятельности, толкуются в пользу субъекта предпринимательской деятельности» (ст.11 З-на «О гарантиях свободы предпринимательской деятельности»). Опираясь на принцип приоритета прав субъекта предпринимательской деятельности, можно продолжать доставлять товары собственным транспортом без лицензии.

При этом, однако, есть риск, что контролирующие органы не признают ситуацию с доставкой результатом «неустранимых противоречий и неясностей законодательства». Поэтому, если предприятие не хочет рисковать, ему нужно получить лицензию на грузовые перевозки. Стоит это недорого – 1 МРЗП. А вот лицензионные требования выполнить не так просто. Так, на предприятии должно быть создано транспортное подразделение, к руководителю которого предъявляются определенные квалификационные требования. Среди них – наличие диплома о высшем профессиональном образовании автомобильного профиля, стажа работы не менее 5 лет и положительное заключение о прохождении аттестации в Узбекском агентстве автомобильного и речного транспорта (Положение, рег. МЮ №1626 от 5.10.2006г.). Имеются и иные лицензионные требования (Положение, утв. ПКМ №138 от 14.02.2006г.).

Оформлять или не оформлять лицензию – решает руководитель предприятия. Расскажите ему о действующем законодательстве и правоприменительной практике, чтобы он мог сопоставить риски работы без лицензии и издержки на ее получение.

Есть еще один вариант доставлять товар покупателю без рисков. Заключите договор с автотранспортной организацией, имеющей лицензию на перевозку грузов. Единственный минус этого решения – ваши затраты на доставку возрастут. решает руководитель предприятия. Расскажите ему о действующем законодательстве и правоприменительной практике, чтобы он мог сопоставить риски работы без лицензии и издержки на ее получение.

Есть еще один вариант доставлять товар покупателю без рисков. Заключите договор с автотранспортной организацией, имеющей лицензию на перевозку грузов. Единственный минус этого решения

Доставка – не объект налогообложения

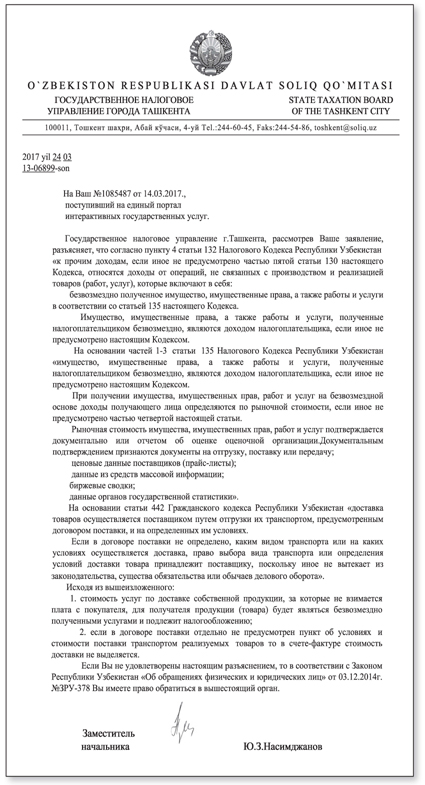

Специалисты ГНУ г.Ташкента считают, что если за доставку произведенной продукции не взимается плата, то она является объектом налогообложения как безвозмездная услуга. Покупатель обязан на основе рыночных расценок определить доход и включить его как прочий в налогооблагаемую базу (п.4 ст.132, ст.135 НК).

По этой логике налоги с «бесплатнойбесплатной» доставки должен платить и поставщик (продавец), реализующий товар с доставкой до покупателя. Безвозмездное оказание услуг признается облагаемым НДС оборотом по реализации (ст.199 НК), объектом обложения налогом на прибыль (ст.130 НК) и ЕНП (ст.355 НК).

В основе этих выводов лежит трактовка доставки продукции (товаров) производственным или торговым предприятием как отдельного вида деятельности. То, что это противоречит Гражданскому кодексу, мы уже показали выше. Здесь же приведем дополнительные аргументы, свидетельствующие о неправомерности такого подхода.

Государственным комитетом по статистике осуществлен переход на Общегосударственный классификатор видов экономической деятельности (ОКЭД). На его основе с 1 января 2017 года определяется принадлежность предприятия к малому бизнесу (ПКМ №275 от 24.08.2016г.). Так что для налоговых органов – это знакомый документ.

Объектами классификации в ОКЭД являются все виды экономической активности хозсубъектов с однопрофильной и многопрофильной деятельностью. При этом имеет значение не только правильная классификация всех видов деятельности, но и точное определение значимости каждого из них.

С этой целью правила применения Классификатора выделяют основной, второстепенный и вспомогательный виды деятельности (разд. 4 Введения к ОКЭД). Вид деятельности является основным, если его доля в объеме добавленной стоимости экономической единицы является наибольшей. Второстепенным является любой другой вид экономической деятельности данной единицы по производству товаров или услуг, пригодных для поставки третьим сторонам.

Основные и второстепенные виды экономической деятельности, как правило, осуществляются при участии определенного числа вспомогательных видов экономической деятельности. Они должны соответствовать следующим условиям:

● произведенные в результате их осуществления товары и предоставляемые услуги не должны продаваться на рынке;

● исходные материалы должны составлять часть расходов единицы;

● должны предоставляться услуги, в исключительных случаях производиться промежуточные товары, которые не входят в состав конечной продукции данной единицы;

● по своему типу и объему должны быть аналогичны деятельности подобных производственных единиц.бесплатной(ст.199 НК), объектом обложения налогом на прибыль (ст.130 НК) и ЕНП (ст.355 НК).

В основе этих выводов лежит трактовка доставки продукции (товаров) производственным или торговым предприятием как отдельного вида деятельности. То, что это противоречит Гражданскому кодексу, мы уже показали выше. Здесь же приведем дополнительные аргументы, свидетельствующие о неправомерности такого подх

Государственным комитетом по статистике осуществлен переход на Общегосударственный классификатор видов экономической деятельности (ОКЭД). На его основе с 1 января 2017 года определяется принадлежность предприятия к малому бизнесу (ПКМ №275 от 24.08.2016г.). Так что для налоговых органов –

Объектами классификации в ОКЭД являются все виды экономической активности хозсубъектов с однопрофильной и многопрофильной деятельностью. При этом имеет значение не только правильная классификация всех видов деятельности, но и точное определение значимости каждого из н

С этой целью правила применения Классификатора выделяют основной, второстепенный и вспомогательный виды деятельности (разд. 4 Введения к ОКЭД). Вид деятельности является основным, если его доля в объеме добавленной стоимости экономической единицы является наибольшей. Второстепенным является

Основные и второстепенные виды экономической деятельности, как правило, осуществляются при участии определенного числа вспомогательных видов экономической деятельности. Они должны соответствовать следующим условиям:

● произведенные в результате их осуществления товары и предоставляемые услуги не должны продаваться на рынке;

● исходные материалы должны составлять часть расходов единицы;

● должны предоставляться услуги, в исключительных случаях производиться промежуточные товары, которые не входят в состав конечной продукции данной единицы;

● по своему типу и объему должны быть аналогичны деятельности подобных производственных единиц.

Правила применения Классификатора относят к вспомогательным такие виды деятельности, как бухгалтерский учет, транспортирование, хранение, закупка, сбыт, продвижение товаров, ремонт и техническое обслуживание и др. Отдельно указывается, что вспомогательные виды деятельности единицы при определении основного вида деятельности не рассматриваются (пп.4.3, 4.4 Введения к ОКЭД).

Какие условия надо выполнить производственному (торговому) предприятию, чтобы доставка продукции (товара) потребителю не рассматривалась налоговиками как отдельный вид деятельности, подлежащий налогообложению?

1. Доставка (транспортировка) не должна быть ни основным, ни второстепенным видом деятельности. Это условие выполняется, если:

√ среди кодов ОКЭД, присвоенных предприятию, нет кодов группы 49.4 «Грузовые перевозки автомобильным транспортом»;

√ она осуществляется в рамках договоров поставки или купли-продажи, а не по договору перевозки;

√ на доставку не оформляется отдельный акт об оказании услуг, счет-фактура и т.п.

2. За доставку нельзя взимать отдельную плату. Получение оплаты означает, что доставка является отдельным видом деятельности, подлежит лицензированию и налогообложению. Значит ли это, что доставка приносит убытки поставщику продукции или продавцу товара? Конечно, нет. Все затраты включаются в расходы по реализации (п.2.1 Положения, утв. ПКМ №54 от 5.02.1999г.). Как издержки они закладываются в цену, и их компенсирует покупатель.

3. Затраты на доставку в бухгалтерском учете должны оформляться в соответствии с Положением №54 и НСБУ. При этом важно учесть, по отношению к какому виду основной или второстепенной экономической активности доставка является вспомогательной деятельностью.

Так, если доставка готовой продукции осуществляется производственным предприятием, то все затраты собираются на дебете счета 2310 «Вспомогательное производство» и списываются на счет 9410 «Расходы по реализации».

При доставке товара торговым предприятием все затраты (топливо, оплата труда водителей и т.п.) списываются по дебету счета 9410.

Если соблюсти эти условия, «бесплатная» доставка будет рассматриваться как вспомогательная экономическая деятельность аналогично, например, питанию пассажира на борту самолета или в высокоскоростном электропоезде «Афросиаб». Вряд ли кому-то придет в голову отдельно облагать это питание как «бесплатную» услугу…

Теперь перейдем к покупателю, которому «бесплатно» доставлена купленная им продукция (товар). Ему, возможно, также придется доказывать налоговикам, что речь не идет о полученной безвозмездно услуге. Аргументы здесь следующие:

● с поставщиком (продавцом) заключен договор поставки (купли-продажи), а не перевозки груза;

● поставщик (продавец) транспортирует свой собственный груз. В собственность покупателя он перейдет после доставки и вручения;

● доставка является вспомогательной деятельностью продавца, которую нельзя рассматривать отдельно от его производственной (торговой) деятельности;

● стоимость доставки как вспомогательной деятельности оплачена по цене приобретенной продукции. То, что ее стоимость не выделена, не означает, что она бесплатна.