Узбекистан отмечает 25-летний юбилей своей независимости. Ровесником суверенного государства является и его налоговая система.

Взимание налогов – древнейшая функция и одно из основных условий существования государства. Они служат источником финансирования образования, социальной поддержки малообеспеченных, защиты правопорядка, обеспечения обороноспособности, создания и развития инфраструктуры.

В условиях становления государственности Узбекистана значимость взимания налогов была неизмеримо выше – от этого зависела сама судьба молодого суверенного государства. Оно нуждалось в средствах для государственного строительства, проведения самостоятельной экономической и социальной политики, укрепления своего суверенитета. Рассчитывать приходилось только на себя – более чем 70-летняя система формирования и распределения средств бюджета бывшего союзного государства рухнула. Обеспечивать потребности в финансовых ресурсах необходимо было за счет национальных источников.

Начинать приходилось практически с нуля. При административно-плановом управлении налоговой системы как таковой не существовало. Государство не нуждалось в налоговых инструментах регулирования хозяйственной деятельности. Оно жестко контролировало все основные экономические показатели – заработную плату, объемы производства, цены, уровень прибыли. Обязательные платежи, устанавливаемые по отраслям и предприятиям (подоходный, сельскохозяйственный, на строения и другие) были встроены в централизованную систему хозяйственного механизма и выполняли специфические функции.

С обретением независимости началось формирование собственной налоговой системы. Конституционный закон «Об основах государственной независимости Республики Узбекистан» установил, что налоги и сборы, взимаемые на территории республики, поступают в Государственный бюджет Республики Узбекистан и местные бюджеты (ст.12).

Необходимо было в кратчайшие сроки решать одновременно две задачи. Во-первых, сформировать систему налогов, адекватную социально-экономическим и политическим условиям молодого государства, принять необходимые правовые акты. Во-вторых – создать соответствующую систему налогового администрирования.

Двадцать пять лет поступательного развития суверенного Узбекистана позволяют сделать вывод, что проверку временем налоговая система успешно выдержала. На всех этапах создания и развития независимого государства она успешно решала стоявшие задачи по поступлению в бюджет необходимых финансовых ресурсов, обеспечению экономического и социального прогресса.

В развитии национальной налоговой системы можно выделить три основных этапа.

Первый этап (1991–1995 годы)

Формирование налоговой системы

Налоговая система формируется в сложных экономических условиях. Разрыв хозяйственных связей, становление рыночных отношений на фоне кризиса централизованного распределения ресурсов, высокая инфляция. Все это не могло не сказаться на результатах деятельности хозяйственных субъектов, а следовательно, и на поступлениях в бюджет.

Экономическая ситуация требовала от налоговой системы безотлагательного решения следующих задач:

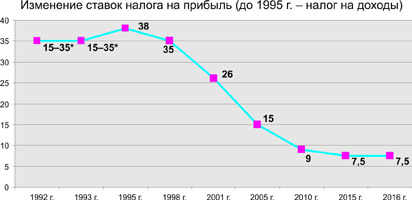

1) обеспечивать поступления в бюджет в условиях его дефицитности, галопирующей инфляции, падения объемов производства и роста числа убыточных предприятий. При узкой налоговой базе формирующейся налоговой системы эту задачу можно было выполнить только путем значительной налоговой нагрузки на хозяйствующие субъекты. Налоговые ставки были чрезвычайно высоки. В начале 90-х годов наивысшая ставка налога на доход была 38%, НДФЛ – доходила до 50%, НДС – 30%, отчислений с фонда заработной платы во внебюджетные фонды – 40%. В результате доля налоговых изъятий превышала 40% к ВВП;

2) перераспределять финансовые средства в пользу развития производственной инфраструктуры, достижения самообеспеченности стратегическими ресурсами, проведения коренных структурных преобразований. Для этого использовались не только такие общеизвестные налоги, как НДС, налог на прибыль, акцизы, на имущество и землю. Налоговая система задействовала и нетрадиционные налоги – налог на вывоз сырьевых ресурсов, на доход предприятий, отчисления с амортизации и др.;

3) поддерживать уровень жизни и социальной стабильности в условиях роста цен и падения производства. В 1991–1995 годах 19 раз принимались решения о повышении минимального размера заработной платы учителям, врачам и другим бюджетникам. И для этого необходимо было собирать налоги во всевозрастающих суммах.

Поэтому закономерно, что на этом этапе формирования налоговой системы основными ее функциями было обеспечение поступлений в бюджет (фискальная функция), экономической и социальной стабильности (функция перераспределения). Регулирующая функция налогов использовалась не в целях стимулирования экономики, а для сдерживания инфляции через контроль за фондом оплаты труда, предотвращения вывоза дешевых сырьевых ресурсов за рубеж, борьбы с инфляцией.

Свои требования к налоговой системе предъявляли свобода предпринимательства, разгосударствление и приватизация. Резко увеличилось количество налогоплательщиков. Юридических лиц – с 28,3 тыс. до 113, 7 тыс., индивидуальных предпринимателей – с 49,4 тыс. до 217,6 тыс. В условиях невысокой правовой грамотности и массовых случаев уклонения от налогов единственным надежным механизмом обеспечения полноты и своевременности уплаты налогов был тотальный налоговый контроль. Перед налоговыми органами ставилась задача ежегодно проверять все предприятия. Так, в 1992 году было проверено почти 42 тыс. налогоплательщиков – юридических лиц. В 1993 году налоговые органы проверили уже 60 тыс.

Изменились и объекты налогообложения. Например, госпредприятия получили право самостоятельно устанавливать формы и размеры оплаты труда. В результате она стала резко расти, а прибыль как объект налогообложения существенно уменьшалась или исчезала вообще. Реакция государства была адекватной – вместо налога на прибыль был введен налог на доходы (прибыль + фонд оплаты труда).

В этот период не могли быть реализованы и некоторые традиционные требования к налоговой системе: поэтапность изменений, устойчивость, простота и понятность для налогоплательщиков. Жизнь требовала незамедлительного внедрения новых налогов без должной подготовки, без обучения налоговых работников и налогоплательщиков. Так, налог на добавленную стоимость, на «акклиматизацию» которого в странах с развитой рыночной экономикой отводилось от 3 до 7 лет, в Узбекистане был введен за несколько месяцев. В кратчайшие сроки в налоговую систему вносились и другие принципиальные изменения. Возникающие при этом трудности приходилось преодолевать и сотрудникам налоговых органов, и налогоплательщикам.

Быстро реагируя на складывающуюся экономическую обстановку, государство оперативно вносило изменения в налоговое законодательство. Например, в 1991–1995 годах в Закон «О налогах с предприятий, объединений и организаций» поправки вносились 18 раз. Наряду с законами, принимались многочисленные решения правительства, а также инструкции, положения (более 50), письма министерств и ведомств.

Успешное решение неотложных задач первого этапа экономических реформ, обеспечение стабилизации производства, ограничение инфляции позволили с 1996 года перейти к новому этапу развития налоговой системы.

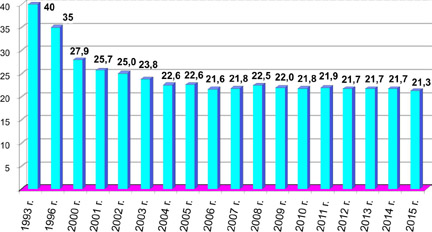

Доходы

Государственного бюджета в % к ВВП

Второй этап (1996–2005 годы)

Адаптация налоговой системы к рыночным отношениям

Проводимая правительством политика либерализации и поддержки частного бизнеса способствовала развитию экономики, росту количества налогоплательщиков и расширению базы налогообложения. Государство, наряду с фискальной и перераспределяющей, активно задействует стимулирующую функцию налогообложения.

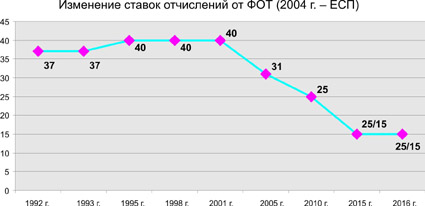

Правительство страны, учитывая, что высокий уровень изъятий не стимулирует хозяйствующие субъекты и работников к эффективной легальной деятельности, избрало путь поэтапного снижения налогового бремени. В этот период уменьшилась ставка НДС (с 30 до 20%), налога на прибыль (с 37 до 15%), с валового дохода предприятий торговли (с 50 до 20%), НДФЛ (с 50 до 29%), платежей в социальные фонды (с 40 до 25%).

Особое внимание уделяется развитию малого бизнеса. Для него вводятся упрощенные системы налогообложения, предполагающие замену 8–10 платежей единым налогом. С 1998 года его уплачивают малые предприятия во всех отраслях экономики, кроме сельского хозяйства. С 1999 года плательщиками единого земельного налога становятся сельхозпроизводители. В итоге к 2006 году доля налогов в ВВП снизилась по сравнению с началом 90-х годов с 40 до 23%.

Налоговая система на втором этапе своего развития становится более стабильной. Из нее выводятся налоги и платежи, не отвечающие принципам рыночной экономики, шире используется опыт развитых стран. Вместо налога на доходы вводится налог на прибыль, предусматривающий льготы для предприятий, вкладывающих свои средства в новые технологии и расширение производства. Начинается введение декларативной формы исчисления и уплаты НДФЛ с граждан, имеющих несколько источников доходов. Позитивно меняется структура доходов госбюджета – увеличивается доля прямых и ресурсных налогов.

Накопленный опыт налогового регулирования позволяет с 1998 года перейти от нескольких законодательных актов в сфере налогообложения к одному – к Налоговому кодексу. Отразив накопленную практику работы налоговых органов, вобрав в себя инструменты налогообложения стран с развитой рыночной экономикой, Кодекс приблизил налоговое законодательство и систему налогообложения Узбекистана к международному уровню. Его принятие позволило сформировать несколько систем налогообложения с учетом специфики отраслей, масштабов и видов деятельности, усилить их стимулирующую функцию, повысить роль налогов и унифицировать их.

С развитием экономических реформ меняются формы и методы работы налоговых органов, по-иному расставляются акценты в их деятельности. Либерализация экономики сопровождается упорядочением проверок хозяйствующих субъектов. В начале 90-х ставилась задача максимально полного ежегодного охвата документальными проверками всех предприятий. По мере увеличения количества хозсубъектов, упрощения и систематизации налогового законодательства, роста правовой грамотности необходимость в тотальном контроле отпадала. Начиная с 1996 года руководство страны идет по пути упорядочения проверок предпринимательских структур1. Принимается специальный законодательный акт о государственном контроле2. Создается Республиканский совет по координации деятельности контролирующих органов, и вводится график проведения плановых проверок3. Уменьшается количество проверок (в 2–3 раза по сравнению с началом 90-х), а эффективность их проведения растет.

В условиях набирающих силу процессов либерализации экономики и снижения налоговой нагрузки повышение собираемости налогов осуществляется не только за счет проверок и более полного охвата налогоплательщиков. Профилактика, проведение хронометражей и мониторингов, разъяснительная работа – эти инструменты активно используются налоговыми органами для решения поставленных задач.

ДОЛЯ НАЛОГОВ В ДОХОДАХ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ УЗБЕКИСТАН

(в %)

|

Наименование показателей

|

1994 г.

|

1997 г.

|

2000 г.

|

2005 г.

|

2010 г.

|

2015 г.

|

|

Доходы Государственного бюджета, всего

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

|

в том числе:

|

|

|

|

|

|

|

|

1. Прямые налоги – всего

|

35,0

|

33,0

|

29,0

|

27,2

|

26,1

|

24,1

|

|

1.1 Налог на доходы (прибыль) юридических лиц

|

24,3

|

21,7

|

12,7

|

6,7

|

4,7

|

3,2

|

|

1.2 ЕНП для предприятий торговли и общепита

|

|

|

0,2

|

2,1

|

2,9

|

3,3

|

|

1.3 ЕНП для малых предприятий

|

|

|

1,9

|

2,7

|

2,7

|

3,3

|

|

1.4 Налог на доходы физических лиц

|

10,4

|

10,5

|

11,6

|

12,7

|

11,7

|

10,4

|

|

1.5 Фиксированный налог для лиц, занимающихся предпринимательской деятельностью

|

0,3

|

0,8

|

1,6

|

1,3

|

1,2

|

1,9

|

|

1.6 Налог на благоустройство и развитие социальной инфраструктуры

|

|

|

1,1

|

1,8

|

2,8

|

2,0

|

|

2. Косвенные налоги – всего

|

45,5

|

37,9

|

45,6

|

46,4

|

50,4

|

52,6

|

|

2.1 Налог на добавленную стоимость

|

30,0

|

18,9

|

24,4

|

23,7

|

28,7

|

29,7

|

|

2.2 Акцизный налог

|

15,2

|

16,7

|

18,8

|

17,5

|

16,3

|

15,4

|

|

2.3 Таможенная пошлина

|

0,3

|

2,3

|

1,2

|

2,2

|

3,2

|

4,1

|

|

2.5 Налог на потребление бензина, дизтоплива и газа

|

|

|

х

|

2,1

|

2,3

|

3,4

|

|

3. Ресурсные платежи и налог на имущество

|

6,0

|

6,2

|

7,9

|

16,9

|

15,4

|

13,2

|

|

3.1 Налог на имущество

|

2,5

|

2,6

|

3,2

|

3,6

|

3,2

|

3,8

|

|

3.2 Земельный налог

|

3,5

|

3,6

|

3,1

|

2,6

|

2,4

|

2,1

|

|

3.3 Налог за пользование недрами

|

|

|

1,1

|

10,3

|

9,4

|

6,9

|

|

3.4 Налог за пользование водными ресурсами

|

|

|

0,5

|

0,4

|

0,4

|

0,4

|

Третий этап (2006 год – настоящее время)

Совершенствование налоговой системы в условиях рыночных реформ и модернизации экономики

Развитие налоговой системы на этом этапе соответствует рыночным реформам, обеспечивающим либерализацию экономической деятельности и развитие малого и частного предпринимательства.

На основе приобретенного опыта налогового регулирования и с учетом сложившихся рыночных отношений разработана и введена в действие в 2008 году новая редакция Налогового кодекса. Старая редакция, действовавшая с 1998 года, нуждалась в подзаконных актах, которые детализировали его нормы. К 2007 году их количество превысило 150, что сделало налоговое законодательство сложным для понимания и внутренне противоречивым.

*До 1995 г. – налог на доходы (прибыль + ФОТ), с 1995 г. введен налог на прибыль.

В новой редакции Налоговый кодекс стал документом прямого действия, устанавливающим детальные нормы налогообложения. В результате в сфере налогового законодательства значительно сократилось количество подзаконных нормативно-правовых актов, повысилась его прозрачность и непротиворечивость.

Динамичное развитие экономики, структурные преобразования, повышение роли малого и частного бизнеса – все это требовало непрерывного совершенствования «налоговой конституции» страны. В 2008–2016 годах в Налоговый кодекс 31 раз вносились изменения и дополнения. Они были направлены на:

усиление стимулирующей роли налогов в развитии производства и оказании услуг, обеспечение рационального и экономного использования ресурсов;

упрощение налоговой системы путем отказа от неэффективных налогов (экологический налог, платежи за загрязнение окружающей среды) и максимальной унификации правил исчисления и порядка уплаты обязательных платежей;

установление единого порядка налогообложения аналогичных доходов;

сокращение количества налогов и обязательных платежей, имеющих одну и ту же налоговую базу;

унификацию, пересмотр и сокращение льгот по налогам и обязательным платежам для расширения их налоговой базы с целью обеспечения возможности снижения ставок.

**С 1998 г. для малых предприятий введен единый налог, одновременно МП уплачивали отчисления

с выручки во внебюджетные фонды. С 2005 г. взамен единого налога и отчислений

с выручки в фонды для МП введен единый налоговый платеж.

Главным субъектом совершенствования налоговой системы на третьем этапе является малый бизнес. Большинство изменений и дополнений налогового законодательства было направлено на упрощение системы налогообложения для микрофирм и малых предприятий, уменьшение их налоговой нагрузки, снятие барьеров на пути развития.

Взамен уплаты единого налога и обязательных отчислений во внебюджетные фонды микрофирмы и малые предприятия стали уплачивать единый налоговый платеж. При этом ставка ЕНП уменьшилась с 13 до 5%, что означает снижение реальной налоговой нагрузки в 2,6 раза.

В единый социальный платеж были объединены платежи в Пенсионный фонд, Фонд содействия занятости и Совет Федерации профсоюзов Узбекистана. Его ставка для субъектов малого бизнеса снизилась с 25 до 15%.

Введен порядок уплаты ЕНП и ЕСП с учетом минимальных размеров, что позволило существенно сократить документальные проверки без риска увеличения потерь бюджета.

Ставка налога с дивидендов была снижена с 15 до 10%, а в 2008–2013 годах для учредителей микрофирм и малых предприятий она была равна нулю.

Налоговое бремя было облегчено и для крупных предприятий. Ставка налога на прибыль снизилась с 12% (2006г.) до 7,5% (2016г.). Количество текущих платежей уменьшилось с 6 до 3 в квартал. Ставка ЕСП уменьшилась до 25%. По НДС (при сохранении последние 20 лет ставки на уровне 20%) и акцизам отменены текущие платежи. Раньше предприятия платили 3 раза в месяц эти платежи, сейчас – 1 раз по итогам месяца.

Для микрофирм и малых предприятий сократилась периодичность уплаты ЕНП – с ежемесячной до ежеквартальной.

Создана эффективная система налоговых льгот и преференций для предприятий, осуществляющих постоянную модернизацию, техническое и технологическое перевооружение своей производственной базы.

В несколько раз сокращено количество финансовых, налоговых и других отчетов за счет упразднения, объединения дублирующих форм, а также периодичности их представления. Осуществлен переход на сдачу отчетности в электронной форме, исключающей необходимость посещения налоговых инспекций.

Повышена защищенность добросовестных налогоплательщиков от необоснованного вмешательства в их хозяйственную деятельность. Деятельность микрофирм, малых предприятий и фермерских хозяйств проверяется в плановом порядке не чаще 1 раза в 4 года. С 2014 года запрещено проведение налоговых проверок субъектов малого предпринимательства, своевременно уплачивающих налоги и другие обязательные платежи, а также обеспечивающих устойчивые темпы роста и рентабельность производства.

В целом плановые документальные проверки налогоплательщиков сведены к минимуму. Их количество за 10 лет уменьшилось в 3 раза, и в последние годы не превышает 5–5,5 тыс. в год, что составляет около 2% от действующих юридических лиц. Большее внимание уделяется камеральным проверкам (без выхода на предприятие), мониторингу и хронометражу.

Либерализована финансовая и уголовная ответственность субъектов предпринимательства за налоговые правонарушения. При их первичности, неумышленном характере и малозначительности, отсутствии ущерба для бюджета и государственных целевых фондов должностные лица несут только административную ответственность без наложения финансовых санкций. От них бизнес-структура также освобождается, если добровольно выплатит налоги и другие обязательные платежи. В других случаях финансовые санкции при несогласии с ними предпринимателя взыскиваются только на основе решения судебного органа, который должен подтвердить их законность и обоснованность.

Совершенствование налоговой системы позволило сделать ее эффективным инструментом модернизации экономики, проведения структурных преобразований и роста занятости населения. Налоговая нагрузка на бизнес за последние 10 лет снизилась до 21%. Доля малого предпринимательства в общем объеме ВВП увеличилась с 31% (2000г.) до 56% (2015г.), или в 1,8 раза. Несмотря на существенное снижение налоговых ставок, его вклад в формирование доходов бюджета увеличился более чем в 2 раза (с 2,9 до 6,6%).

При этом налоговая система продолжает эффективно реализовывать и свою основную задачу – пополнять доходную часть бюджета. Так, начиная с 2006 года в целях повышения уровня жизни Президентом страны 21 раз принимались решения об увеличении минимального размера заработной платы, к которому привязаны оплата труда учителей, врачей и иных бюджетников, выплаты пенсий, пособий и т.п. И средства в бюджете для этого были благодаря бесперебойно функционирующей налоговой системе.

Результаты совершенствования национальной налоговой системы отражены и в рамках ежегодных исследований, проводимых по методике Международной финансовой корпорации. В 2006–2015 годах общий международный рейтинг Узбекистана по ведению бизнеса (Doing Business) вырос на 51 пункт, по налоговым условиям – на 64 пункта.

Опыт функционирования налоговой системы республики за 25 лет показывает, что она:

отвечает потребностям коренных преобразований в экономике и обеспечивает рост доходов госбюджета, финансовых ресурсов для развития независимого государства на фоне снижения налоговой нагрузки;

снимает проблемы на пути развития малого и частного бизнеса, упорядочения взаимоотношений налоговых органов с налогоплательщиками;

становится более прагматичной, прозрачной и последовательной;

способствует экономическому росту, увеличению количества хозяйствующих субъектов и повышению их доходов, потенциально расширяет налоговую базу.

НТВ

1Указ Президента «Oб упорядочении проверок и совершенствовании координации деятельности контролирующих органов» (от 8.08.1996г. №УП-1503).

2Закон «O государственном контроле деятельности хозяйствующих субъектов» (от 24.12.1998г. №717-I).

3Указ Президента «Об упорядочении организации проверок хозяйствующих субъектов» (от 19.11.1998г. №УП-2114).