С 1 июля 2014 года в США вступает в силу Закон о налогообложении иностранных счетов – Foreign Account Tax Compliance Act (далее – FATCA), который вносит существенные изменения в порядок налогообложения операций, осуществляемых резидентами США через иностранные финансовые организации. Применение FATCA требует от иностранных финансовых организаций заключить специальные соглашения с налоговой службой США (далее – IRS) о контроле за наличием счетов, открываемых налогоплательщиками США в иностранных банках, и информировании о них налоговой службы Соединенных Штатов.

С 1 июля 2014 года в США вступает в силу Закон о налогообложении иностранных счетов – Foreign Account Tax Compliance Act (далее – FATCA), который вносит существенные изменения в порядок налогообложения операций, осуществляемых резидентами США через иностранные финансовые организации. Применение FATCA требует от иностранных финансовых организаций заключить специальные соглашения с налоговой службой США (далее – IRS) о контроле за наличием счетов, открываемых налогоплательщиками США в иностранных банках, и информировании о них налоговой службы Соединенных Штатов.

Цель принятия закона – внедрение механизма, направленного на предотвращение уклонения от уплаты налогов с доходов, получаемых американскими гражданами и резидентами за пределами США. В связи с этим Соединенные Штаты предлагают финансовым институтам установить процедуры идентификации клиентов в соответствии с требованиями FATCA.

Для регулирования предоставления информации в налоговые органы между США и странами нахождения финансовых институтов планируется заключать межправительственные соглашения одной из двух утвержденных моделей. На данный момент они подписаны с 26 странами (в том числе с Великобританией, Францией, Японией и Германией), с 24 странами ведутся переговоры. Соглашение между Узбекистаном и США находится на стадии подписания. По информации Посольства США в Узбекистане, его планируется заключить до 1 июля 2014 года.

Что же необходимо предпринять уже сейчас?

FATCA затронет все финансовые институты Узбекистана. Чтобы привести свою деятельность в соответствие с его требованиями, финансовым организациям необходимо выполнить ряд условий. Прежде всего необходим анализ новых и существующих клиентских счетов для выявления среди их владельцев американских налогоплательщиков и предоставления информации о них в налоговые органы США. Банкам – участникам системы потребуется выполнить и выполнять в последующем ряд действий.

Зарегистрироваться в IRS. Все финансовые институты будут обязаны зарегистрироваться на электронном портале IRS, после чего их внесут в список участников системы. Федеральное налоговое управление США опубликовало рекомендации по осуществлению регистрации (с ними можно ознакомиться по ссылке http://www.irs.gov/Businesses/Corporations/FATCA-Registration).

Классифицировать дочерние организации. Филиалы финансовых институтов и их дочерние компании должны определить свой статус в соответствии с FATCA. Если они будут классифицированы как финансовые институты, к ним будут применяться те или иные требования FATCA.

Выявить существующие счета. Финансовым институтам предписано проанализировать информацию о счетах своих клиентов для выявления среди них подпадающих под действие FATCA и присвоения им классификации в соответствии с требованиями этого закона.

Проанализировать счета. Выявив счета, подлежащие анализу, финансовые институты соберут информацию, необходимую для их классификации в соответствии с требованиями FATCA. В отношении счетов физических лиц кредитные организации определят, является ли их владелец резидентом (например, владельцем Грин-карты) или гражданином США или имеет признаки принадлежности к США (например, американский номер телефона или почтовый адрес). Владельцев счетов – юридических лиц кредитные организации тоже классифицируют в соответствии с требованиями FATCA.

В обоих случаях может потребоваться дополнительная документация для подтверждения выбранного класса. Например, если юридическое лицо классифицировано как пассивная нефинансовая организация, может понадобиться сбор информации о ее основных американских собственниках.

Провести расширенную проверку существующих счетов. Для крупных счетов (более 1 млн долларов США) в качестве дополнительных обоснований идентификации его владельца как налогоплательщика США может производиться проверка документации на бумажных носителях, а также консультация с обслуживающим данный счет менеджером.

Проверить информацию об идентификации клиента и содействовать в борьбе с отмыванием денег при классификации новых счетов. В будущем финансовым институтам необходимо будет анализировать информацию, полученную при работе с владельцем счета, чтобы правильно его классифицировать.

Предоставить отчет по счетам. После классификации счетов финансовые институты будут обязаны периодически предоставлять информацию (например, имя владельца счета, ИНН и баланс по счету) в налоговые органы для их передачи в IRS.

Все эти меры призваны систематизировать счета американских налогоплательщиков в банках мира, а также выявить возможных неплательщиков, которые будут привлечены к ответственности в соответствии с законодательством США.

СОБЛЮДЕНИЕ FATCA: ПРЕИМУЩЕСТВА И РИСКИ

Неучастие в FATCA банков Узбекистана может создать для них дополнительные репутационные риски и возможность санкций со стороны IRS и иностранных финансовых организаций. В частности, они могут отразиться в виде принудительного изъятия 30% от сумм международных банковских переводов. Отказавшиеся от участия в FATCA банки международное сообщество будет рассматривать как потенциально рискованных контрагентов, которые могут быть вовлечены в преступления, связанные с уклонением от налогов, отмыванием денежных средств, полученных преступным путем, и т. д.

Кроме того, ведение дел с неприсоединившимися банками потребует от банков – участников FATCA дополнительных расходов, связанных с необходимостью выполнения определенных административных функций. А потому может вызвать у них желание поддерживать деловые отношения только с аналогичными себе. И чем больше банков примкнет к FATCA, тем сложнее будет функционировать воздержавшимся.

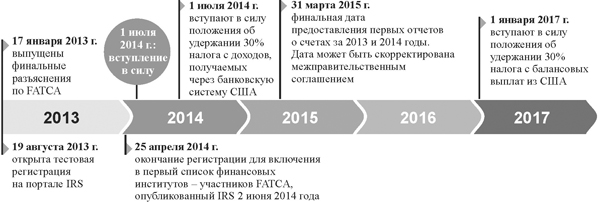

ЭТАПЫ РЕАЛИЗАЦИИ FATCA

Чтобы пройти все этапы по вступлению в систему FATCA, финансовым институтам Узбекистана может понадобиться консультация специалистов, обладающих практическим опытом реализации подобных проектов. Процесс вступления потребует разработки и внедрения большого количества внутренних политик и процедур.

Андрей ТЁ,

менеджер Департамента налогов и права

компании «Делойт», Узбекистан.