Развитие малого бизнеса в Узбекистане в последнее время характеризуется неуклонным подъемом и быстрыми темпами своего развития. Так, по итогам I полугодия 2014 года доля малого предпринимательства в ВВП страны увеличилась до 43,9% (43,2% – в I полугодии 2013 года), в том числе:

|

|

I полугодие

|

I полугодие

|

|

в промышленности

|

28,4%

|

27%

|

|

в сфере платных услуг

|

45,2%

|

40,9%

|

|

в сфере занятости населения

|

76,4%

|

75,8%

|

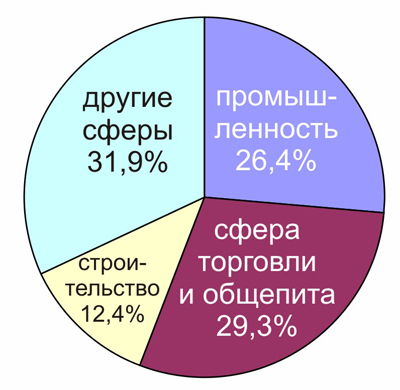

Реализуемые меры по формированию деловой среды, всесторонней поддержке и дальнейшему стимулированию малого бизнеса и частного предпринимательства способствовали созданию в течение I полугодия 2014 года около 14,3 тысячи новых субъектов малого бизнеса (без учета фермерских и дехканских хозяйств), где наибольшее количество создано в промышленности, строительстве, торговле и общественном питании:

Создание новых субъектов предпринимательства по сферам деятельности

Источник: www.gov.uz.

Учитывая стабильный рост малого бизнеса, а также существенность затрат на приобретение недвижимости в столице и других городах республики, возрастает спрос на аренду офисных площадей. А где наиболее привлекательно арендовать помещение, дабы создать соответствующий имидж своему предприятию? – В дорогом и престижном месте. Отсюда и открытие новых бизнес-центров.

К настоящему времени, по данным бизнес-справочников Узбекистана*, в республике функционирует порядка 40 бизнес-центров, из которых свыше 30% – в г. Ташкенте. И их число постоянно увеличивается.

Но как учитывать в бухгалтерском учете недвижимость, предназначенную для передачи в оперативную аренду? Считается ли такая недвижимость основными средствами юридического лица, предоставляющего имущество в аренду (далее – бизнес-центр), или нет? На все эти вопросы мы постараемся ответить в нашей статье, затронув международную практику.

ИНВЕСТИРУЙ ПО ЗАКОНУ

Вопросы, касающиеся инвестиций, раскрыты в Законе «Об инвестиционной деятельности» (от 24.12.1998 г. N 719-I, далее – Закон об инвестициях), согласно которому:

• инвестиционной деятельностью является совокупность действий субъектов инвестиционной деятельности, связанная с осуществлением инвестиций;

• инвестиции – это как материальные, так и нематериальные блага и права на них, вкладываемые в объекты экономической и иной деятельности;

• права на движимое и недвижимое имущество относятся к инвестиционным ресурсам (статья 5 Закона об инвестициях).

Гражданский кодекс (ГК) отделяет право собственности от других вещных прав. При этом право собственности представляет собой совокупность трех прав: владения, пользования и распоряжения (статья 164 ГК). По договору аренды арендатору передается имущество во временное владение и пользование или в пользование (статья 535 ГК; статья 1 Закона «Об аренде» от 19.11.1991 г. N 427-XII), то есть задействованы две составляющие права собственности: владение и пользование.

Иными словами, из всего сказанного выше следует, что деятельность бизнес-центра, который построил или иным образом приобрел здание для последующей сдачи его (или его частей) по договорам оперативной аренды (или договорам по передаче прав на имущество), есть не что иное, как осуществление инвестиционной деятельности (или инвестиции).

УЧЕТ ПО-НАШЕМУ

Бухгалтерский учет инвестиций ведется в соответствии с НСБУ N 12 «Учет финансовых инвестиций»1. В нем приведена формулировка термина «инвестиции в недвижимость» – это инвестиции в земельные участки или строения, которые не используются в ходе производственной деятельности инвестирующего субъекта или другого субъекта, входящего в ту же группу, что и инвестирующий субъект. Отсюда можно подтвердить наш вывод, сделанный ранее, – здание, принадлежащее бизнес-центру, – это инвестиция. Судя по формулировке этого же Стандарта, инвестиции в недвижимость относятся к финансовым инвестициям. Финансовые инвестиции – это активы, находящиеся в распоряжении хозяйствующего субъекта с целью получения дохода (в форме процента, роялти, дивиденда и арендной платы), прироста стоимости инвестированного капитала или для получения инвестирующей компанией других выгод.

Их первоначальный учет (при приобретении) осуществляется по покупной стоимости, последующий – по одной из отраженных в учетной политике оценок (пункт 15 НСБУ N 12):

• по стоимости приобретения;

• по стоимости с учетом переоценки;

• по наименьшей оценке из стоимости приобретения и рыночной стоимости, определенным по методу портфеля инвестиций.

Однако на практике бизнес-центры в своей деятельности руководствуются другими НСБУ и нормативными документами – НСБУ N 5 «Основные средства»2, N 6 «Учет аренды»3, N 21 «План счетов бухгалтерского учета финансово-хозяйственной деятельности хозяйствующих субъектов и Инструкция по его применению»4, Положением о порядке отражения арендных операций в бухгалтерском учете5, Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов6 и другими. В соответствии с приведенными документами делаются следующие выводы:

недвижимость, предназначенная для сдачи в оперативную аренду, классифицируется как основные средства с соответствующим начислением амортизации и ежегодной переоценкой. Постановлением Президента от 25.12.2013 г. N ПП-2099 для микрофирм и малых предприятий отменена обязательная ежегодная переоценка основных средств и периодичность ее проведения установлена 1 раз в 3 года;

• расходы по амортизации признаются в качестве прочих операционных расходов без каких-либо исключений, хотя деятельность по предоставлению имущества в оперативную аренду может являться основным доходом юридического лица. Исходя из принципа соответствия доходов и расходов целесообразнее признавать расходы, связанные с объектом аренды, как себестоимость оказанных услуг;

• доход от этой аренды отражается как обычный доход (выручка или прочий доход – в зависимости от вида основной деятельности субъекта).

Обращаем ваше внимание на формулировки НСБУ N 5 и Положения о порядке отражения арендных операций в бухгалтерском учете:

|

Формулировка НПА

|

Комментарий автора

|

|

Основные средства – это материальные активы, которые предприятие содержит с целью использования их в процессе производства продукции, выполнения работ или оказания услуг либо для осуществления административных и социально-культурных функций в течение длительного времени при ведении хозяйственной деятельности социально-культурных функций в течение длительного времени при(пункт 3 НСБУ N 5).

|

Недвижимость бизнес-центра не содержится с целью производства продукции, выполнения работ или оказания услуг, а носит исключительно инвестиционный характер для получения дохода от арендной платы, как сказано в НСБУ N 12.

|

|

… основные средства, переданные по договору оперативной аренды, у арендодателя будут отражаться, как и ранее, в составе основных средств (пункт 29 Положения о порядке отражения арендных операций в бухгалтерском учете)

|

Здесь делается акцент на ситуации, когда предприятие имеет основные средства, которые ранее использовало для собственных нужд, а теперь приняло решение сдавать в аренду (например, оборудование). Что же касается бизнес-центра, то его здание изначально строилось с целью сдачи в оперативную аренду предпринимателям и должно быть классифицировано как финансовые инвестиции, а не как основные средства. И потом в случае изменения бизнес-модели использования активов предприятию необходимо производить реклассификацию

|

МЕЖДУНАРОДНЫЙ ОПЫТ

Для изучения международного опыта мы обратимся к международным стандартам финансовой отчетности, в частности к Международному стандарту финансовой отчетности (МСФО) 40 «Инвестиционное имущество». Согласно ему инвестиционное имущество – недвижимость (земля или здание либо часть здания, либо и то и другое), находящаяся во владении (собственника или арендатора по договору финансовой аренды) с целью получения арендных платежей или прироста стоимости капитала, или того и другого, но:

(a) не для использования в производстве или поставке товаров, оказании услуг, в административных целях, а также

(b) не для продажи в ходе обычной хозяйственной деятельности.

В пункте 8 МСФО 40 приведены примеры инвестиционного имущества, среди которых:

(c) здание, принадлежащее предприятию (или находящееся во владении предприятия по договору финансовой аренды) и предоставленное в аренду по одному или нескольким договорам операционной аренды;

(d) здание, не занятое в настоящее время, но предназначенное для сдачи в аренду по одному или нескольким договорам операционной аренды;

(е) недвижимость, строящаяся или реконструируемая для будущего использования в качестве инвестиционного имущества.

То есть налицо абсолютное соответствие Закону об инвестициях: недвижимость бизнес-центра, предназначенная для передачи в оперативную аренду, – инвестиция.

Теперь об отражении объекта аренды в финансовой отчетности по МСФО:

инвестиционная собственность – не основные средства;

первоначально инвестиционная собственность измеряется по фактическим затратам, последующий учет производится по справедливой стоимости или по фактическим затратам. Согласно пункту 30 МСФО 40 выбранная модель учета применяется ко всем объектам инвестиционного имущества;

собственность, учитываемая по фактическим затратам, амортизируется и тестируется на обесценение.

Обращаем ваше внимание, что мы рассматривали МСФО 40 в новой редакции, который заменил собой Стандарт, выпущенный в 2000 году.

Татьяна ШАЛУНОВА,

налоговый консультант,

аудитор, CIPA, DipIFR,

ОНК ООО «RASTAX GROUP».

Справедливая стоимость – это рыночная оценка, а не оценка, формируемая с учетом специфики предприятия. По некоторым активам и обязательствам могут существовать наблюдаемые рыночные операции или рыночная информация. По другим активам и обязательствам наблюдаемые рыночные операции или рыночная информация могут отсутствовать. Однако цель оценки справедливой стоимости в обоих случаях одна и та же – определить цену, по которой проводилась бы операция, осуществляемая на организованном рынке, по продаже актива или передаче обязательства между участниками рынка на дату оценки в текущих рыночных условиях (то есть выходная цена на дату оценки с точки зрения участника рынка, который удерживает актив или имеет обязательство).

МСФО 13 «Оценка справедливой стоимости».

От редакции. Авторская трактовка отнесения недвижимости бизнес-центров, предназначенной для передачи в оперативную аренду, к инвестиционной собственности, вероятно, вызовет у других бухгалтеров, аудиторов и юристов желание вступить в полемику. Мы приглашаем принять участие в дискуссии и оставлять свои отклики, аргументированные комментарии и замечания под статьей, размещенной на сайте http://e-gazeta.norma.uz.

*Справочники, содержащие информацию о компаниях, организациях, предприятиях, учреждениях и фирмах Узбекистана.

1Утвержден МФ, зарегистрирован МЮ 16.01.1999 г. N 596.

2Утвержден приказом министра финансов, зарегистрированным МЮ 20.01.2004 г. N 1299.

3Утвержден приказом министра финансов, зарегистрированным МЮ 24.04.2009 г. N 1946.

4Утвержден приказом министра финансов, зарегистрированным МЮ 23.10.2002 г. N 1181.

5Утверждено приказом министра финансов, зарегистрированным МЮ 1.06.2009 г. N 1961.

6Утверждено Постановлением КМ от 5.02.1999 г. N 54.