Мустақил Ўзбекистон халқаро интеграциянинг иқтисодий жараёнларида фаол иштирок этяпти, кўпгина миллий компаниялар ташқи бозорларга чиқяпти, қўшма корхоналар барпо этиляпти, хорижий капитал инвестициялари ўсяпти. Ривожланиш ва босқичма-босқич интеграция хўжалик юритувчи субъектларга дунёнинг бошқа мамлакатларида даромад олиш имконини берди. Бизнес учун давлат чегараларининг шаффофлиги ошмоқда. Шу муносабат билан инвесторлар учун жозибали солиқ иқлимини яратиш, айни вақтда ёш давлат бюджети эҳтиёжларини қондириш мақсадида миллий солиқ-молия тизимини бирхиллаштиришнинг долзарблиги кучаймоқда.

ТАРИХИЙ МАЪЛУМОТНОМА

Бизнеснинг давлат билан муносабатларини тартибга соладиган халқаро қоидалар ва битимларни яратиш ғояси туғилганига анча бўлган. Дастлабки солиқ битимлари XIX асрдаёқ тузилган эди. Бельгия Франция (1843 йил) ва Голландия (1845 йил) билан асосан маъмурий жиҳатдан кўмаклашиш ва солиқ ахборотини айирбошлашга тааллуқли бўлган битимларни имзолаган. Ҳамма жойда даромад солиғи жорий этилган ўтган асрнинг 20-йилларида иккиёқлама солиқ солишни бартараф этиш ва солиқлардан бўйин товлашга қарши курашиш масалалари бўйича халқаро ҳамкорлик ривожлана бошлади.

Кейинги йигирма йил давомида ривожланган мамлакатлар ҳам, ривожланаётган мамлакатлар ҳам ушбу йўналишдаги саъй-ҳаракатларини сезиларли даражада фаоллаштирдилар. Натижада бугунги кунда жаҳонда кўп миқдорда солиқ битимлари ва конвенциялари амал қиляпти. Бу ҳол ажабланарли эмас, албатта. Зеро ҳар бир давлат иқтисодий фаровонлик ва барқарорликка интилади. Шу сабабли аксар мамлакатлар иккиёқлама солиқ солиш халқаро савдога, капиталларнинг эркин ҳаракати ва халқаро бозорларнинг ривожланишига тўсқинлик қилиши хусусида хулосага келган.

КИМНИНГ РЕЗИДЕНТИ БЎЛАСИЗ?

Ўзбекистон жаҳондаги глобаллашувни, шу жумладан солиқ-молия сиёсати глобаллашуви жараёнларини четдан кузатиб тура олмайди. Зеро солиқларни тўлаш мажбурияти нафақат давлат резидентларига, балки тадбиркорлик фаолияти юритиб, мол-мулк ёки мулкий ҳуқуқлардан фойдаланиб, турли шаклларда инвестициялар киритиб, Ўзбекистонда даромад олаётган чет элликларга ҳам татбиқ этилади.

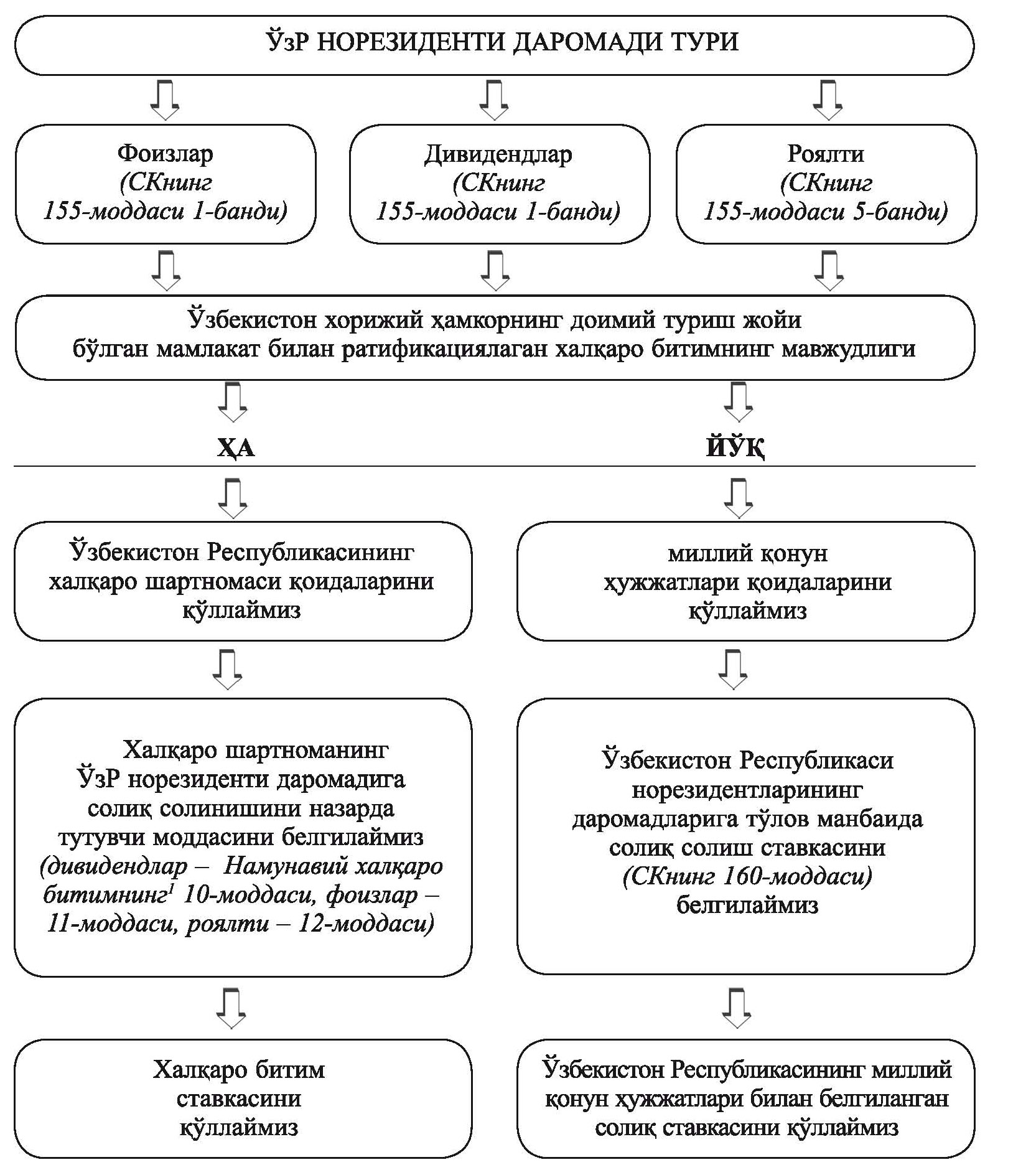

Мустақиллик йилларида Ўзбекистон иккиёқлама солиқ солишга йўл қўймаслик тўғрисида 51 та битимни имзолади. Мамлакатимизда бизнесни тартибга солувчи нормалар изчиллик билан соддалаштириляпти. Улар жумласига 25.12.2013 йилдаги ЎРҚ-359-сон Қонун билан Солиқ кодексига (СК) киритилган ўзгартишлар киради, бу ўзгартишлар Ўзбекистон Республикаси норезидентларига иккиёқлама солиқ солишга йўл қўймаслик чизмасини анчагина соддалаштирди. Хусусан, СКнинг 155-моддаси янги таҳририда белгиланишича, Ўзбекистон норезидентига дивидендлар, фоизлар ва роялти тарзида даромадларни тўлаш Ўзбекистон Республикасининг халқаро шартномаси қоидаларига мувофиқ тўлов манбаида юридик шахслардан олинадиган фойда солиғи ушлаб қолинмаган ёки унинг пасайтирилган ставкаси қўлланилган ҳолда амалга оширилади. Бунинг учун тўлов манбаининг норезидент тақдим этган, хорижий давлатнинг ваколатли органи берган, республикамиз солиқ солиш масалаларини тартибга солувчи халқаро шартнома тузган давлатда унинг резидентлигини тасдиқловчи ҳужжатга эга бўлиши кифоядир. Бунда юридик шахслардан олинадиган фойда солиғи суммасини камайтириш ёки уни тўлашдан озод этиш тўғрисида солиқ органига ариза бериш талаб этилмайди. Бунинг устига резидентликни тасдиқловчи ҳужжат берилган календарь йил давомида ҳақиқийдир.

Шу тариқа, 2014 йил 1 январдан бошлаб резиденти хорижий ҳамкор бўлган мамлакат билан Ўзбекистон халқаро битими мавжуд бўлганда ва тўлов манбаига унинг резидентлиги тўғрисида маълумотнома тақдим этилганда унинг даромадларидан солиқ ушланмайди ёки унга нисбатан Ўзбекистон Республикаси билан тузилган халқаро шартноманинг қоидаларида назарда тутилган юридик шахслардан олинадиган фойда солиғининг пасайтирилган ставкаси қўлланади.

Мазкур меъёрларни қўллаганда тўлов манбаи шуни унутмаслиги лозимки, халқаро шартнома қоидалари нотўғри қўлланиб, бу ҳол мазкур солиқни ушламаслик ёки тўлиқсиз ушлашга олиб келса, норезидентга даромад тўлаган Ўзбекистон резиденти бюджетга боқимонда суммаси ва у билан боғлиқ пеняни киритиши керак бўлади.

СОЛИҚ СОЛИШНИНГ ТАСВИРИ

Газетхонларга иккиёқлама солиқ солишга йўл қўймаслик таомилини тартибга солишнинг етарлича мураккаб, бироқ муҳим масаласи тушунарли бўлиши ва уни осон англаб етиши учун муаллифлар солиқ тўғрисидаги қонун ҳужжатларининг ушбу меъёрлари қўлланишини кўргазмали намоён этувчи, босқичма-босқич чизмасини ишлаб чиқдилар.

Ушбу чизмадан кўринадики, мажбуриятнинг юзага келишидан ижро этилишигача бўлган бутун жараён анча содда ва тушунарли. У инвестицияларни Ўзбекистон иқтисодиётига жалб этиш учун қулай иқлимни яратишга жуда яхши имкон яратади.

МИСОЛ КЕЛТИРАМИЗ

Ушбу чизмага амал қилиб, бугун таҳлил қилинаётган қонун ҳужжатларининг меъёрлари қўлланилишини мисолда кўриб чиқамиз.

Ўзбекистон резиденти бўлган компания (бундан кейин – Компания) ҳуқуқ эгаси – Ўзбекистон Республикасида фаолиятни доимий муассаса орқали амалга оширмайдиган ишлаб чиқувчи – РФ резиденти билан дастурий таъминотни 13 000 АҚШ долларига харид қилишга шартнома тузди. Шартномага кўра амал қилиш муддати чекланмаган, дастурий таъминотга ЭРИ калитини Компания электрон шаклда Интернет орқали олади, бунда Ўзбекистоннинг божхона чегарасини кесиб ўтмайди ва инвойс (ҳисобварақ-фактура) имзоланганидан кейин 5 кун мобайнида ҳақ тўлаш бўйича мажбуриятларни бажаради. Ўзбекистон норезиденти кўрсатаётган хизматларни реализация қилишдан олинган даромадларга қандай солиқ солинади?

Бизнинг мисолда лицензияланган дастурий таъминот мулкдори Компанияга маҳсулотга доир хос ҳуқуқларни бермайди. Бироқ дастурий таъминотдан фойдаланиш ҳуқуқи учун хорижий ҳамкорга тўланган тўловда ҳам СКнинг 22-моддасида назарда тутилган роялти бор.

НОРЕЗИДЕНТНИНГ ДАРОМАДЛАРИДАН СОЛИҚ

СКнинг 155-моддаси учинчи қисми 5-бандида роялти ЎзР норезидентининг юридик шахслардан олинадиган фойда солиғи солинадиган даромади сифатида қаралади. Бироқ хорижий ҳамкор Ўзбекистон Ҳукумати билан Даромадлар ва мулкка иккиёқлама солиқ солмаслик тўғрисида битимни (Халқаро битим)2 имзолаган Россия Федерацияси резиденти эканлиги ва СКнинг 155-моддасида назарда тутилган имтиёздан фойдаланиш учун хорижий ҳамкор ФСХнинг Минтақалараро инспекцияси тасдиқлаган, унинг Россия Федерацияси солиқ резиденти мақомини тасдиқлайдиган сертификат тақдим этганлиги Халқаро битим қоидаларига мувофиқ келади, зеро унинг 12-моддасида аҳдлашувчи Давлатлардан бирида ҳосил бўладиган ва ўзга аҳдлашувчи давлатнинг pезидентига тўланадиган pоялтилаpга фақат ушбу ўзга аҳдлашувчи давлатда солиқ солиниши назарда тутилган.

Бундан Ўзбекистонда юзага келган, Россия Федерацияси резидентига тўланадиган роялтига фақат РФда солиқ солиниши келиб чиқади. Айни шу сабабли Компания лицензияланган дастурий таъминотдан фойдаланиш ҳуқуқи учун ҳеч қандай ушланмаларсиз норезидентга шартномада назарда тутилган бутун суммани (13 000 АҚШ доллари) тўлаши лозим.

ДИҚҚАТ! Агар солиқ барибир ушланган бўлса, солиқ солинадиган базани даромад тўлаш санасида белгиланган МБ курсидан келиб чиқиб ҳисоблаш лозим*.

НОРЕЗИДЕНТ ТЎЛАЙДИГАН ҚҚС

(СОЛИҚ СОЛИНАДИГАН ИМПОРТ)

СКнинг 200 ва 207-моддаларида белгиланишича, Ўзбекистон Республикаси норезиденти томонидан ЎзР резидентига кўрсатиладиган хизматлар, агар уларнинг реализация қилиш жойи Ўзбекистон бўлса, уларни олувчида солиқ солинадиган оборотдир.

Реализация қилиш жойи СКнинг 202-моддасига мувофиқ белгиланади, унга кўра интеллектуал мулк объектларига бўлган ҳуқуқ ўтказилган ёки улардан фойдаланиш ҳуқуқи берилганда реализация қилиш жойи деб улар харидорининг (мазкур ҳолда – Компаниянинг) фаолиятни амалга ошириш жойи эътироф этилади.

Хизматлар харидори (Компания) Ўзбекистон резиденти бўлганлиги боис уларни реализация қилиш жойи Ўзбекистон Республикасидир. Бинобарин, Компания учун мазкур хизматлар ҚҚС солинадиган оборот ҳисобланади.

Аввал солиқ солиш базасини белгилаймиз – у харид нархининг 100%ини (хизматлар кўрсатиш санасида – мазкур ҳолда ЭРИ калитини олиш пайтида амал қилган МБ курси бўйича 13 000 АҚШ долларини) ташкил этади. Ҳисобланган суммага эса 20 фоизлик ҚҚС суммасини қўллаймиз.

Бугун биз кўп босқичли муаммонинг фақат бир жиҳатини кўриб чиқдик, шубҳасиз, халқаро алоқалар натижасида юзага келадиган даромадларга солиқ солиш мавзусидаги мақолаларимизни чоп этишни давом эттирамиз.

*СКнинг 155-моддасига кўра даромадни тўлаш деганда нақд пулли ва (ёки) нақд пулсиз шаклда пулни, қимматли қоғозларни, иштирок этишдаги улушни, товарларни, мол-мулкни бериш, ишлар бажариш, хизматлар кўрсатиш, Ўзбекистон Республикасидаги манбалардан даромадлар тўлаш бўйича Ўзбекистон Республикаси норезиденти олдидаги қарздорликни узиш ҳисобига амалга ошириладиган, даромад олувчининг – Ўзбекистон Республикаси норезидентининг қарзи талабини ҳисобдан чиқариш ёки ҳисобга олиш тушунилади. Бунда СКнинг 129-моддаси учинчи қисми 4-бандига кўра, реализация қилинаётган хизматлар учун бошқа шахслардан дастлабки ҳақ (бўнак) тарзида олинган маблағлар (мол-мулк ёки мулкий ҳуқуқлар) солиқ тўловчининг даромади сифатида қаралмайди. СКнинг 130-моддасига мувофиқ, операциялар ҳисобда уларни амалга ошириш далилини тасдиқловчи ҳужжатлар асосида эътироф этилади. Хизматлар кўрсатилган тақдирда ҳисобварақ-фактура ёки уларни бажариш тўғрисидаги далолатнома асос бўлиб хизмат қилади.

1Тошкентда 15.05.1992 йилда имзоланган Ёндашувни ҳамда даромадлар ва мол-мулкка иккиёқлама солиқ солишга йўл қўймаслик тўғрисида битимлар тузишни бирхиллаштириш тўғрисидаги баённомага илова.

2ЎзР Олий Кенгашининг 6.05.1994 йилдаги 1075-XII-сон Қарори билан ратификация қилинган.

Комила КАРИМОВА,

«RASTAX GROUP» МЧЖ СМБнинг банк иши бўйича мутахассиси.

Татьяна ШАЛУНОВА,

«RASTAX GROUP» МЧЖ СМБнинг бош директори, аудитор, CIPA, DipIFR.