или К вопросу о налогообложении доходов нерезидента

Независимый Узбекистан активно участвует в экономических процессах международной интеграции, все больше национальных компаний выходит на внешние рынки, создаются совместные предприятия, растут инвестиции иностранного капитала. Развитие и поэтапная интеграция предоставили хозяйствующим субъектам возможность получать доходы в других странах мира. Растет прозрачность государственных границ для бизнеса. В связи с чем увеличивается актуальность унификации национальной фискальной системы с целью создания привлекательного для инвесторов налогового климата и одновременно удовлетворения потребностей бюджета молодого государства.

ИСТОРИЧЕСКАЯ СПРАВКА

Идея о создании международных правил и соглашений, регулирующих отношения бизнеса с государством, родилась не сегодня. Первые налоговые соглашения были заключены еще в XIX веке. Бельгия подписала с Францией (1843 г.) и Голландией (1845 г.) соглашения, которые касались в основном административной помощи и обмена налоговой информацией. В 20-х годах прошлого века, когда повсеместно вводился подоходный налог, стартовало развитие международного сотрудничества по вопросам устранения двойного налогообложения и борьбы с уклонением от налогов.

В последнее двадцатилетие и развитые, и развивающиеся страны резко активизировали свои усилия в этом направлении. В результате сегодня в мире действует большое число налоговых соглашений и конвенций. И это, впрочем, неудивительно. Ведь каждое государство стремится к экономическому благополучию и стабильности. А потому большинство стран пришло к выводу, что двойное налогообложение препятствует международной торговле, свободному движению капиталов и развитию международных рынков.

ЧЕЙ РЕЗИДЕНТ БУДЕШЬ?

Узбекистан не может оставаться сторонним наблюдателем процессов мировой глобализации, в том числе фискальной политики. Ведь обязанность платить налоги распространяется не только на резидентов государства, но и на иностранцев, которые получают доходы в Узбекистане, ведя здесь предпринимательскую деятельность, используя имущество или имущественные права, осуществляя инвестирование в различных его формах.

Узбекистан не может оставаться сторонним наблюдателем процессов мировой глобализации, в том числе фискальной политики. Ведь обязанность платить налоги распространяется не только на резидентов государства, но и на иностранцев, которые получают доходы в Узбекистане, ведя здесь предпринимательскую деятельность, используя имущество или имущественные права, осуществляя инвестирование в различных его формах.

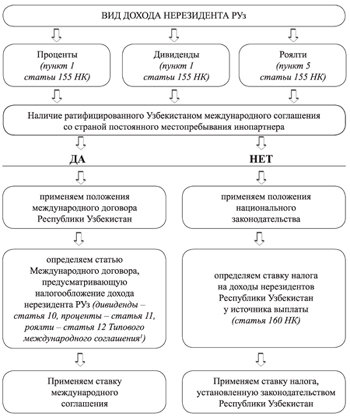

За годы независимости Узбекистан заключил 51 соглашение об избежании двойного налогообложения. В нашей стране последовательно упрощаются нормы, регулирующие бизнес. К их числу относятся изменения, внесенные в Налоговый кодекс (НК) Законом от 25.12.2013 г. N ЗРУ-359, значительно упрощающие схему избежания двойного налогообложения нерезидентов Республики Узбекистан. В частности, новая редакция статьи 155 НК гласит, что выплата доходов нерезиденту Узбекистана в виде дивидендов, процентов и роялти производится без удержания у источника выплаты или с применением пониженной ставки налога на прибыль юридических лиц в соответствии с положениями международного договора Республики Узбекистан. Для этого источнику выплаты достаточно иметь представленный нерезидентом документ, выданный компетентным органом иностранного государства, подтверждающий факт его резидентства в государстве, с которым наша республика заключила международный договор, регулирующий вопросы налогообложения. При этом не нужно подавать в налоговый орган заявление о снижении суммы налога на прибыль юридических лиц или об освобождении от его уплаты. К тому же подтверждающий резидентство документ действителен в течение всего календарного года, в котором он выдан.

Таким образом, с 1 января 2014 года при наличии международного соглашения Узбекистана, заключенного со страной, резидентом которой является инопартнер, и предоставлении источнику выплаты справки о его резидентстве с его дохода налог не удерживается или к нему применяется пониженная ставка налога на прибыль юридических лиц, предусмотренная положениями международного договора, заключенного Республикой Узбекистан.

Применяя данные нормы, источнику выплаты доходов необходимо помнить, что при неправомерном применении положений международного договора, повлекшем неудержание или неполное удержание данного налога, резидент Узбекистана, выплативший доход нерезиденту, будет обязан внести в бюджет сумму недоимки и связанную с ней пеню.

ИЗОБРАЗИТЕЛЬНОЕ НАЛОГООБЛОЖЕНИЕ

Чтобы читателям стало понятнее и проще разобраться в достаточно сложном, но важном вопросе регулирования процедуры избежания двойного налогообложения, авторы разработали пошаговую схему, наглядно демонстрирующую применение этих норм налогового законодательства.

Как видно из этой схемы, весь процесс от возникновения до исполнения обязательства достаточно прост и понятен. Он как нельзя лучше способствует созданию благоприятного климата для привлечения инвестиций в экономику Узбекистана.

ПОКАЗЫВАЕМ ПРИМЕР

Руководствуясь этой схемой, рассмотрим на примере применение анализируемых сегодня норм законодательства.

Компания – резидент Узбекистана (далее – Компания) заключила договор на приобретение за 13 000 долларов США программного обеспечения, правообладателем которого является разработчик – резидент РФ, не осуществляющий деятельность в Республике Узбекистан через постоянное учреждение. Согласно договору ключ ЭЦП, не ограниченный сроком действия, к программному обеспечению Компания получает в электронном виде через Интернет, не пересекая таможенной границы Узбекистана, и выполняет обязательства по оплате в течение 5 дней после подписания инвойса (счета-фактуры). Как производится налогообложение доходов, полученных от реализации услуг, оказываемых нерезидентом Узбекистана?

В нашем примере собственник лицензионного программного обеспечения не передает Компании эксклюзивных прав на продукт. Однако и в произведенном инопартнеру платеже за право использования программного обеспечения есть роялти, предусмотренный статьей 22 НК.

НАЛОГ С ДОХОДОВ НЕРЕЗИДЕНТА

Пункт 5 части третьей статьи 155 НК рассматривает роялти как доход нерезидента РУз, подлежащий обложению налогом на прибыль юридических лиц. Но так как инопартнер является резидентом Российской Федерации, с Правительством которой Правительством Узбекистана подписано Соглашение об избежании двойного налогообложения доходов и имущества (Международное соглашение)2, и для использования льготы, предусмотренной статьей 155 НК, инопартнер представил сертификат, подтверждающий его статус налогового резидента Российской Федерации, заверенный Межрегиональной инспекцией ФНС, что соответствует положениям Международного соглашения, статья 12 которого подразумевает, что роялти, возникающие в одном из договаривающихся государств и выплачиваемые резиденту другого договаривающегося государства, облагаются налогами только в этом другом государстве.

Из этого следует, что возникшие в Узбекистане роялти, выплачиваемые резиденту Российской Федерации, облагаются налогами только в РФ. А потому Компании необходимо за право использования лицензионного программного обеспечения заплатить нерезиденту всю предусмотренную договором сумму (13 000 долларов США) без каких-либо удержаний.

ВНИМАНИЕ! Если бы удержание налога все же производилось, то налогооблагаемую базу необходимо рассчитывать исходя из курса ЦБ, установленного на дату выплаты дохода*.

НДС НЕРЕЗИДЕНТА (ОБЛАГАЕМЫЙ ИМПОРТ)

Статьями 200 и 207 НК определено, что услуги, оказываемые нерезидентом Узбекистана резиденту РУз, являются налогооблагаемым оборотом у их получателя, если местом их реализации является Узбекистан.

Место реализации определяется в соответствии со статьей 202 НК, согласно которой при передаче права на объекты интеллектуальной собственности или предоставлении права на их использование местом реализации признается место осуществления деятельности их покупателя (в данном случае – Компании).

Поскольку покупатель услуг (Компания) – резидент Узбекистана, то и местом их реализации является Республика Узбекистан. Следовательно, для Компании данные услуги являются оборотом, облагаемым НДС.

Для начала определяем налогооблагаемую базу – она составляет 100% от цены приобретения (13 000 долларов США по курсу ЦБ, действующему на дату оказания услуг – в данном случае на момент получения ключа ЭЦП). И уже к рассчитанной сумме применяем 20-процентную ставку НДС.

Сегодня мы рассмотрели только один аспект многоуровневой проблемы и, несомненно, продолжим публикации на тему налогообложения доходов, возникающих в результате международных связей.

Камила КАРИМОВА,

специалист по банковскому делу

ОНК ООО «RASTAX GROUP».

Татьяна ШАЛУНОВА,

генеральный директор ОНК ООО «RASTAX GROUP»,

налоговый консультант, аудитор, CIPA, DipIFR.

*Согласно статье 155 НК под выплатой дохода понимаются передача денег в наличной и(или) безналичной форме, ценных бумаг, доли участия, товаров, имущества, выполнение работ, оказание услуг, списание или зачет требования долга нерезидента Республики Узбекистан – получателя дохода, производимые в счет погашения задолженности перед нерезидентом Республики Узбекистан по выплате доходов из источников в Республике Узбекистан. При этом, согласно пункту 4 части третьей статьи 129 НК, средства (имущество или имущественные права), полученные от других лиц в виде предварительной оплаты (аванса) за реализуемые услуги, не рассматриваются в качестве дохода налогоплательщика. В соответствии со статъей 130 НК операции в учете признаются на основании документов, подтверждающих факт их совершения. В случае оказания услуг основанием служит счет-фактура или акт об их выполнении.

1Приложение к Протоколу об унификации подхода и заключения соглашений об избежании двойного налогообложения доходов и имущества, подписанного в Ташкенте 15.05.1992 г.

2Ратифицировано Постановлением Верховного Совета РУз от 6.05.1994 г. N 1075-XII.

Возможно, следует акцентировать, что процедура освобождения при наличия сертификата резидентства применима ТОЛЬКО для операций по выплате процентов, дивидендов и роялти- в остальных случаях остается прежний порядок через подачу Заявления в ГНК и т.д. Неискушенный читатель из текста может понять иное.

Для профи также интересна позиция авторов, в случае, если программное обеспечение все же пересекает границу. Как быть с противоречием по ст. 7 Таможенного кодекса, относящей в товарам интеллектуальную собственность- декларация ? Что и как облагается пошлинами, НДС? Или нет необходимости? Какой код ТН ВЭД? Код флеш-носителя, диска? Замечу, что статья специально оговорила более простой вариант без пересечения границы.

В нашей статье мы оговорили, что изменения НК РУз касаются только трех источников дохода (цитирую): "К их числу относятся изменения, внесенные в Налоговый кодекс (НК) Законом от 25.12.2013 г. N ЗРУ-359, значительно упрощающие схему избежания двойного налогообложения нерезидентов Республики Узбекистан. В частности, новая редакция статьи 155 НК гласит, что выплата доходов нерезиденту Узбекистана в виде дивидендов, процентов и роялти...". Хотя, возможно, Вы правы, неискушенный читатель это может заметить не сразу.

Относительно существующей проблемы с программным обеспечением (ПО), которое импортируется из-за рубежа (пересекая таможенную границу), Вы правы - согласно ТК РУз это действительно товар с начислением соответствующих таможенных платежей (пошлины, НДС). Другой вопрос, что как роялти сумму ПО повторно НДС облагать не нужно - это уже сделано при растаможке. Искренне верим, что проблема уйдет после более широкого распространения облачных технологий (ну, или внесения соответствующих изменений в законодательство РУз). Повторюсь, большое спасибо за Ваше внимательное чтение и определение "тонких" моментов!

Слегка расширяя предмет обсуждения! Вы уже сталкивались с новым трендом - в контрактах по франчайзингу (Комплексная предпринимательсткая лицензия, Генеральное лицензионное соглашение и т.п.), предусматривающих выплату роялти нерезиденту контролирующие органы определяют признаки Постоянных учреждений и пытаются применить штраф за отсутствие постановки на учет ПУ?