Мамлакатимиз солиқ сиёсатининг ҳуқуқий асослари мустақилликнинг дастлабки йилларида Ўзбекистон Республикасининг «Ўзбекистон Республикасининг давлат мустақиллиги тўғрисида»ги Қонуни (1991 йил 31 август), Ўзбекистон Республикасининг Конституцияси, «Корхоналар, ташкилотлар, бирлашмалардан олинадиган солиқлар тўғрисида»ги (1991 йил 15 февраль), «Маҳаллий солиқлар ва йиғимлар тўғрисида»ги (1993 йил 7 май) қонунлари, Ўзбекистон Республикаси Президентининг фармонлари, Вазирлар Маҳкамасининг қарорлари билан ўрнатилган бўлса, 1997 йилда қабул қилинган Солиқ кодекси ва «Давлат солиқ хизмати тўғрисида»ги Қонун солиқ тўғрисидаги меъёрий-ҳуқуқий пойдеворни мустаҳкамлади.

Истиқлолимизнинг илк давридан бошлаб мустақил солиқ тизимини шакллантиришга қаратилган ислоҳотлар изчиллик билан амалга оширила бошланди. Давлатчилик шаклидан келиб чиқиб, мамлакатимизда республика бюджети даромадларини шакллантиришга қаратилган умумдавлат солиқлари ва маҳаллий бюджетлар даромадларини шакллантирадиган маҳаллий солиқлар ва йиғимлар амал қилади. Солиқларнинг бюджетлар ўртасида тақсимланиши Солиқ кодекси билан мустаҳкамланган бўлиб, унга мувофиқ ҳар бир солиқ турининг у ёки бу бюджетга тушиши қатъий белгилаб қўйилган.

Давлатнинг сиёсий бошқаруви, миллий хусусият ва мақсадлар, маъмурий-ҳудудий тузилиш, турли мулк шакллари ўртасидаги ўзаро муносабатлар каби қатор омиллар солиқ сиёсатининг шакли ва йўналишларининг асоси бўлиб ҳисобланади. Солиқ сиёсати иқтисодий, молиявий ва ҳуқуқий муносабатларни ўзида мужассам этган ҳолда солиқ тизими орқали давлат ва алоҳида ижтимоий гуруҳларнинг эҳтиёжларини таъминлаш учун молиявий ресурсларни қайта тақсимлайди. Давлат ижтимоий-иқтисодий ривожланиш йўналишларидан келиб чиққан ҳолда солиқ сиёсатининг турли усулларидан фойдаланади. Солиқ сиёсати иқтисодий ва молиявий сиёсатнинг таркибий қисми бўлганлиги боис давлатнинг иқтисодий ва молиявий сиёсатининг усул ва шаклларидан келиб чиққан ҳолда намоён бўлади.

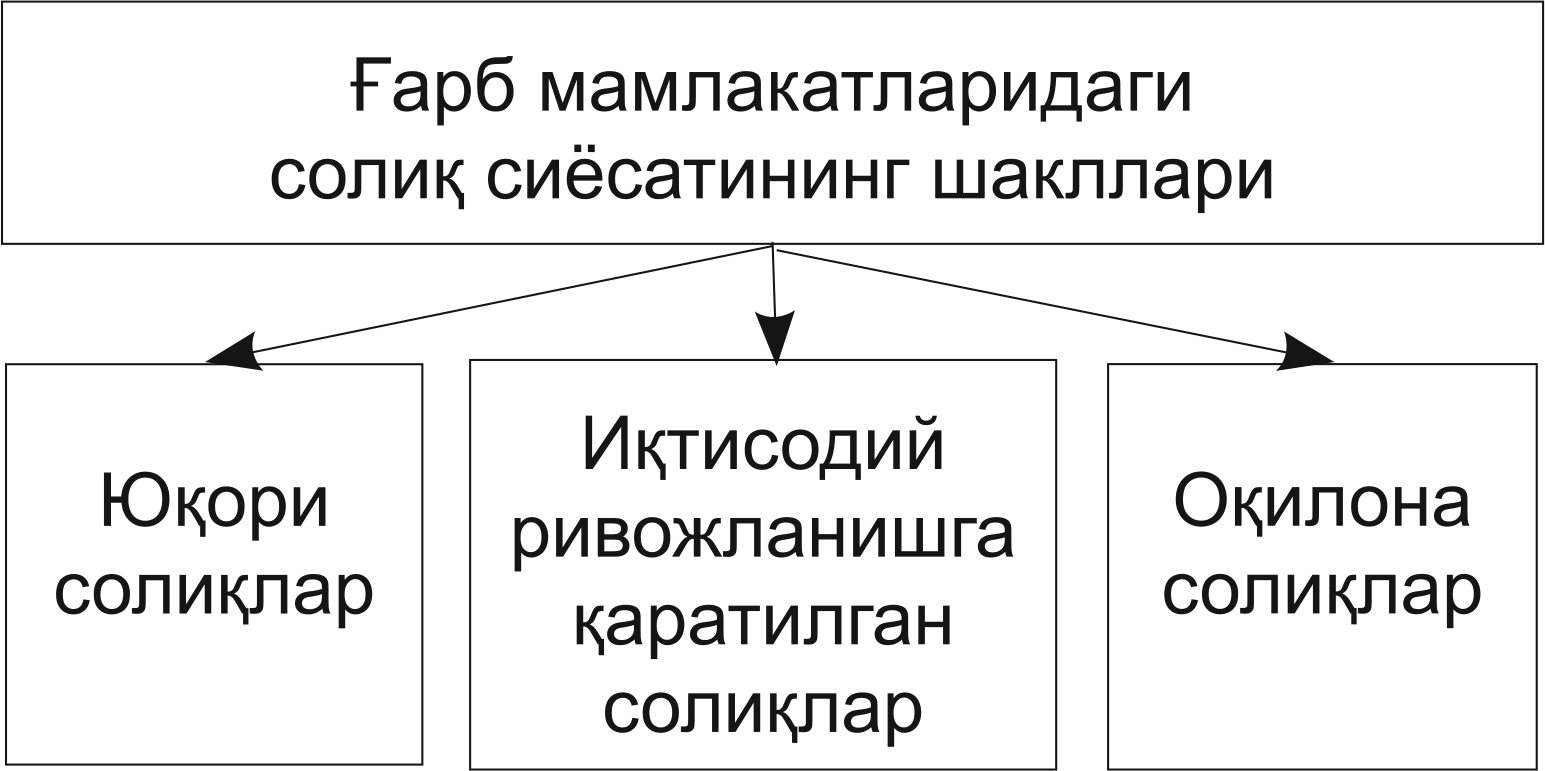

Солиқ сиёсатининг назарий масаларига бағишланган илмий тадқиқотларда ғарбий Европа ва Америка мамлакатларига нисбатан солиқ сиёсатининг қуйидаги шакллари мавжудлиги таъкидланади.

Бунда солиқ сиёсатининг шаклларидан бири юқори даражадаги солиқлар бўлиб, ушбу шаклда давлат кўплаб солиқ турларини ва юқори солиқ ставкаларини жорий этади, солиқ имтиёзларини эса имкон даражасида қисқартиради. Солиқ сиёсатининг ушбу шакли одатда давлатнинг ривожланиши шуни тақозо этган пайтларда (масалан, уруш, иқтисодий танглик шароитларида) қўлланилади.

Солиқ сиёсатининг иқтисодий ривожланишга қаратилган солиқлар шаклида давлат бундай солиқ сиёсати орқали солиқларнинг нафақат фискаллигини, шу билан бирга солиқ тўловчилар манфаатларини ҳам ҳисобга олади. Бундай шароитда давлат, биринчи навбатда, ўз харажатларини, айниқса ижтимоий харажатларни қисқартиради. Бундай сиёсатдан кўзланган асосий мақсад, ушбу солиқ сиёсати шаклида ифодаланганидек, қулай солиқ муҳитини яратиш орқали инвестициявий фаолликни рағбатлантириш ва капитал жамғариш имкониятларини кенгайтиришдан иборатдир. Бундай солиқ сиёсати XX асрнинг 80-йилларида АҚШда самарали жорий этилди ва "рейганомика" номини олди.

Солиқ сиёсатининг оқилона солиқлар шаклида юридик ва жисмоний шахсларга юқори солиқлар ўрнатилиши билан бир вақтда фуқароларнинг ижтимоий ҳимояси ҳам кенгайтирилади, давлатнинг ижтимоий дастурлари амалга оширилади.

Ўзбекистон Республикаси солиқ сиёсати мамлакатимиз Президенти И.Каримов томонидан ишлаб чиқилган ва амалиётда муваффақиятли қўлланилаётган иқтисодий ривожланишнинг беш тамойилига асосланган.

Мамлакатимизда амалга оширилаётган солиқ сиёсати хўжалик юритувчи субъектларга солиқ юкини камайтириш, солиқ турларини қисқартириш, солиқ ставкаларини пасайтириш, ҳисоб-китоб механизмини, ҳисобот тизимини соддалаштиришда, солиқ бошқарувини соддалаштиришда намоён бўлмоқда.

Хусусан, асосий солиқ турлари ставкаларининг сўнгги йилларда сезиларли даражада пасайиши юз берди: 2004-2014 йилларда фойда солиғи ставкаси 18 фоиздан 8 фоизгача, микрофирмалар ва кичик корхоналар учун ягона солиқ тўлови 13 фоиздан 6 фоизгача (саноат корхоналари учун 5 фоизгача) пасайтирилди. Бундай тамойил жисмоний шахслардан олинадиган даромад солиғи даражасида ҳам кузатилмоқда. Хусусан 2008-2014 йилларда даромад солиғининг қуйи ставкаси 13 фоиздан 7,5 фоизгача, ўрта ставкаси 18 фоиздан 13 фоизгача, юқори ставкаси эса 25 фоиздан 22 фоизгача туширилди.

Мамлакатимизда эришилаётган иқтисодиётининг юқори барқарор ўсиш суръатлари, Давлат бюджетининг профицит билан ижро этилиши ва унинг асосий қисми ижтимоий соҳага йўналтирилганлигининг таъминланиши Ўзбекистон солиқ сиёсатининг юқори самарасидан далолатдир.

Бекзод АТАМУРОДОВ,

тадқиқотчи.